-

>

>

[N2 뷰] 인터넷은행, 예적금 금리 ‘버티기’…고금리 전략 언제까지 갈까

이금용 기자

입력 : 2025.04.25 08:25

ㅣ 수정 : 2025.04.25 08:25

인뱅, 금리 인하 압박에도 속도 조절

예대마진 압박 속 전략 다변화 전망

[뉴스투데이=이금용 기자] 시중은행의 예·적금 금리가 잇따라 낮아지는 가운데, 인터넷은행들은 여전히 상대적으로 높은 수신금리를 유지하고 있다. 고정비가 낮은 비용 구조, 브랜드 신뢰 확보 수단 등 복합적인 이유가 맞물리면서 나타나는 현상이다.

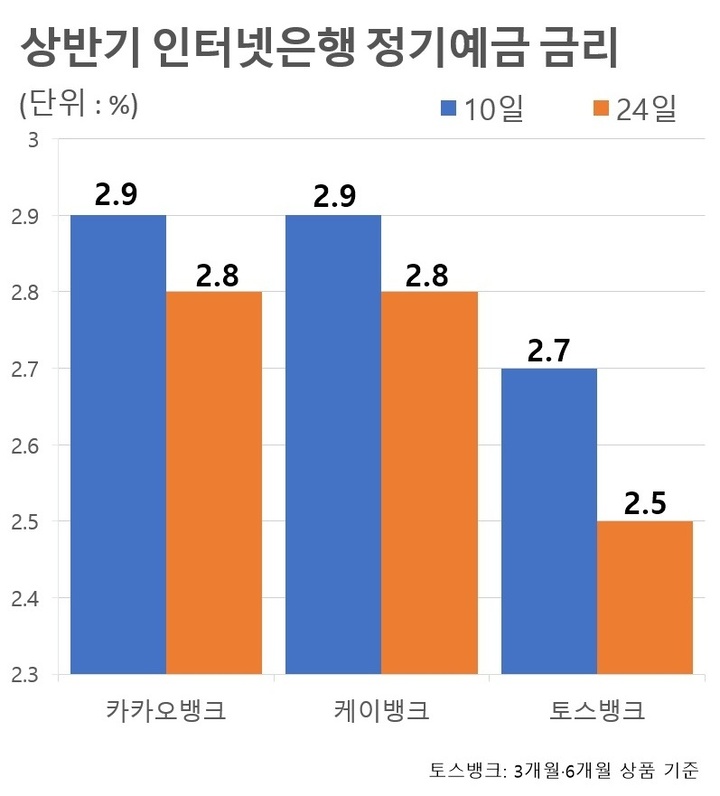

25일 은행권에 따르면 카카오뱅크는 지난 23일 정기예금과 자유적금 금리를 각각 0.1%포인트, 0.15%포인트 인하했다. 이에 따라 12개월 만기 정기예금 금리는 연 2.8%, 자유적금은 연 3%로 조정됐다. 그럼에도 불구하고 여전히 케이뱅크, 토스뱅크 등 다른 인터넷은행들과 함께, 시중은행보다 높은 수준의 수신금리를 유지하고 있다.

은행연합회 소비자 포털에 공시된 4대 은행(KB국민·신한·하나·우리)의 24일 기준 대표 정기예금 상품의 최고 금리(12개월 만기 기준)는 연 2.58∼2.7% 수준이다. 2주 전인 지난 10일(연 2.9∼3.3%)과 비교해 하단이 0.32%포인트, 상단이 0.6%포인트 낮아졌다.

특히 눈에 띄는 점은 금리 인하폭이다. 인터넷은행의 금리는 올 상반기 들어 카카오뱅크가 정기예금 기준 연 2.9%에서 2.8%로, 케이뱅크 또한 연 2.9%에서 2.8%로 각각 0.1%포인트 인하하는 데 그쳤다. 토스뱅크도 정기예금 3개월·6개월 상품 기준 2.7%에서 2.5%로 0.2%포인트 인하했다.

인터넷은행 관계자들은 이러한 금리 격차에 대해 “지점 운영, 인건비 등 고정비용이 적은 구조적 차이에서 기인한 것”이라며, “절감된 비용을 고객에게 금리로 돌려주는 전략”이라고 설명했다. 이어 “고금리는 단순한 수신 유치 수단을 넘어, 고객을 플랫폼에 유입시키고 머무르게 하는 입구 전략의 일환”이라고 덧붙였다. 예금 가입으로 유입된 사용자가 대출, 결제, 투자 등 다른 금융 서비스까지 연결되도록 유도하는 ‘고객 락인’ 구조가 인터넷은행의 핵심 모델이다. 특히 신뢰 기반이 상대적으로 약한 인터넷은행 입장에서는 고금리를 통해 브랜드 신뢰를 확보하는 전략이 유효하다는 평가다.

실제 수치로도 고금리 전략의 효과는 뚜렷하다. 카카오뱅크는 2023년 말 47조 1000억원이던 수신잔액을 2024년 말 55조원까지 끌어올렸다. 같은 기간 케이뱅크는 19조700억원에서 28조5700억원으로 49.8% 증가했으며, 토스뱅크도 23조 7000억원에서 27조5000억원으로 16% 늘며 빠른 성장세를 이어갔다.

한편, 이러한 전략이 지속 가능할 수 있었던 배경으로는 규제 환경의 차이도 꼽힌다. 시중은행은 예대율 규제, BIS비율 유지 등 자본 건전성 기준에 따라 수신·여신 운용에 제약을 받는 반면, 인터넷은행은 상대적으로 유연한 구조를 바탕으로 금리를 전략적으로 조정할 수 있는 여지가 크다.

최근 기준금리 인하 기대감이 커지며 시중은행들은 시장 흐름에 발맞춰 수신금리를 조정하고 있다. 인터넷은행은 비교적 완만한 속도로 금리 인하에 나서며, 여전히 시중은행 대비 높은 수준의 수신금리를 유지 중이다. 카카오뱅크도 이번에 예·적금 금리를 소폭 인하했지만, 전체적으로는 경쟁력 있는 금리를 유지하고 있다는 평가다.

다만 고금리 전략이 언제까지 유효할지는 미지수다. 예대마진 축소와 대출금리 인하 압박이 겹칠 경우 수익성에 부담이 될 수 있다. 인터넷은행들의 자산 규모가 커지고 있는 만큼 향후에는 현 시점보다 강화된 규제를 적용받을 가능성도 제기된다. 이러한 변수들을 고려해, 인터넷은행들은 최근 수익구조 다변화를 위한 비이자수익 확대 전략에도 속도를 내는 모습이다.

카카오뱅크는 ‘신용대출 비교하기’ 서비스, 펀드 판매, 공모주 청약 등 플랫폼 기반 수익모델을 키우고 있으며, 토스뱅크는 외환 서비스와 자산관리 플랫폼을 통해 새로운 수익원 확보에 나섰다. 케이뱅크는 알뜰교통카드 기능을 추가한 체크카드, 보험 중개 서비스 등으로 포트폴리오를 넓히는 중이다.

한 인터넷은행 관계자는 “지금의 고금리는 이윤보다 고객 신뢰 확보에 무게를 둔 전략적 선택”이라며 “인터넷은행들이 비이자수익을 확대하고 플랫폼 경쟁력으로 승부를 걸 시점”이라고 말했다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250