[사진=NH투자증권]

[사진=NH투자증권]

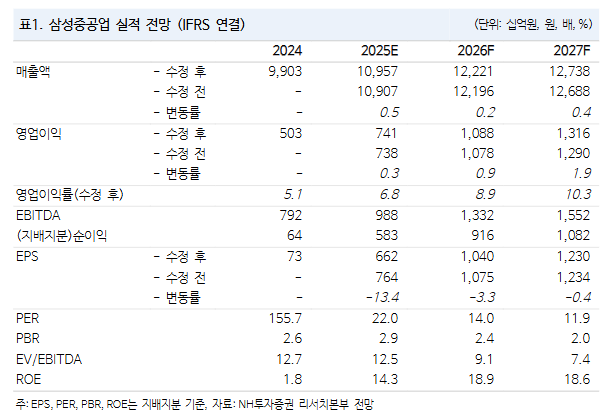

[뉴스투데이=유한일 기자] NH투자증권은 삼성중공업(010140)에 대해 잇따른 수주 행렬로 수익성 개선세 지속이 기대된다고 평가했다. 투자의견은 매수(BUY), 목표주가는 2만원을 각각 유지했다.

정연승 NH투자증권 연구원은 25일 보고서에서 “삼성중공업은 올해 현재까지 22억5000만 달러를 수주해 연간 목표(98억 달러)의 23%를 달성했다”며 이 같이 분석했다.

정 연구원은 “모잠비크 코랄(Coral) 2호기 액화천연가스 생산·저장·하역설비(FLNG) 수주가 임박한 것으로 알려진 가운데 미국 델핀(Delfin) FLNG도 수출 허가 시한이 연장됐다”고 설명했다.

이어 “해양청(MARAD), 건설 허가 확보로 하반기 수주 가능성이 높다”며 “이후에도 아르헨티나, 캐나다 등 중장기 FLNG 수주 후보 프로젝트도 충분하다”고 말했다.

그러면서 “삼성중공업은 매출 기준 수주 잔고가 3월 말 기준 32조3000억원을 기록했다”며 “액화천연가스(LNG)선 발주 문의가 한국 조선사 중심으로 증가하고 있어 하반기10척 이상 수주가 전망된다”고 덧붙였다.

삼성중공업의 올해 1분기 매출액은 2조4900억원, 영업이익은 1231억원을 기록하며 컨센서스(시장 전망치)를 하회했다. 이는 일회성으로 반영된 인센티브 영향인데 앞으로의 수익성은 개선될 것으로 전망됐다.

정 연구원은 “외주비가 안정화되는 가운데 후판가 협상이 진행 중이나 계속되는 가격 하락을 고려하면 상반기 비용 상승 우려는 제한적”이라며 “7월 시더(Cedar) FLNG가 스틸커팅 단계에 돌입하면서 매출액이 한 단계 높아질 예정”이라고 평가했다.

이어 “내년에는 카타르 2차분이 매출액에 반영되면서 건조 선가가 한 단계 더 높아질 것”이라고 내다봤다.