-

>

>

[관점뉴스] 韓 조선업계, 글로벌 신조선 발주량 감소에도 휘파람 부는 이유는

남지완 기자

입력 : 2023.03.30 05:00

ㅣ 수정 : 2023.03.30 05:00

조선사 실적 파악하려면 건조량에 눈 돌려야

선박 건조 및 인도하는 시점이 매출 발생 시기

FN가이드, 국내 조선 3사 모두 흑자로 돌아설 것으로 전망

친환경 선박 수요 증가도 국내 조선사에게 호재

[뉴스투데이=남지완 기자] 글로벌 신조선 발주량이 줄고 있지만 국내 조선 3사의 실적 증가가 이어질 전망이다.

일반적으로 조선사 실적이 계속 늘어나려면 선박 수주·발주량이 아닌 건조량 증가가 이뤄져야 한다.

선사(해운사·발주처)는 선박 건조가 시작되기 전 조선사에 착수금을 지급해야 하며 선박 인도가 끝난 후 나머지 대금을 지급한다. 이에 따라 조선사가 신조선 수주에 성공했다는 것은 미래 먹거리를 창고에 차곡차곡 쌓아놨다는 것으로 볼 수 있다. 이는 선박 건조 및 인도하는 시점이 매출 발생 시기라고 볼 수 있다.

건조량 확대는 매출 상승에 그대로 반영된다. 따라서 조선사들이 매년 건조량을 전년 대비 일정 수준 이상을 유지하면 수주 잔고(누계 수주 물량) 소진을 최대한 늦춰 수년 동안 매출을 꾸준히 늘릴 수 있다.

30일 조선·해운 시황분석업체 클락슨리서치에 따르면 올해 한국을 포함한 글로벌 조선사의 선박 건조량은 지난해와 비교해 큰 폭으로 늘어날 전망이다. 이에 따라 글로벌 조선업계에서도 독보적인 건조 역량과 충분한 건조 물량을 보유한 국내 조선3사의 매출 확대는 확정적이라고 볼 수 있다.

물론 일각에서는 많은 글로벌 선사들이 대규모 선박 발주를 이미 마쳤기 때문에 한국 조선사 성장이 우려된다는 목소리를 내놓고 있다.

이를 뒷받침하듯 올해 들어 한국 대표 조선사 한국조선해양은 수주 목표로 157억달러(약 20조4000억원)를 제시했다. 이는 지난해 초 수주 목표 174억4000만달러(약 22조6500억원)와 비교해 크게 줄어든 것이다.

이에 대해 업계 관계자는 "수주 물량은 일반적으로 2, 3년 후 실적에 반영된다"며 "이 기간 동안 조선사가 신조선 건조 속도를 합리적으로 조정하면 실적 성장은 앞으로 지속될 수 있다"고 설명했다.

■ 건조량 증가와 부가가치 증대가 조선3사 앞날 밝혀

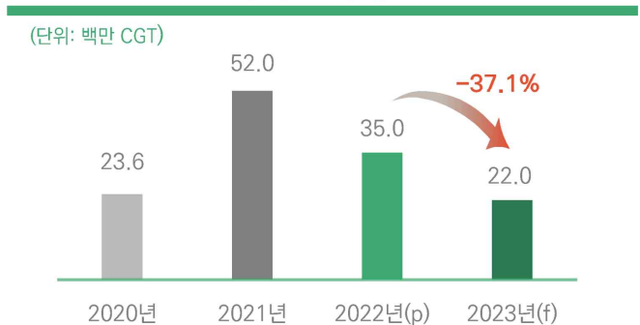

클락슨리서치에 따르면 올해 전세계에서 발주되는 신조선 물량은 2200만CGT다. 이는 지난해 발주량 3500만CGT와 비교해 무려 37.1% 줄어든 것이며 2021년 발주량 5200만CGT의 절반도 안되는 숫자다.

CGT는 선박 수주·발주량에 부가가치를 반영한 단위 값이다.

이처럼 발주량 감소 전망에도 국내 조선3사 실적은 밝은 편이다.

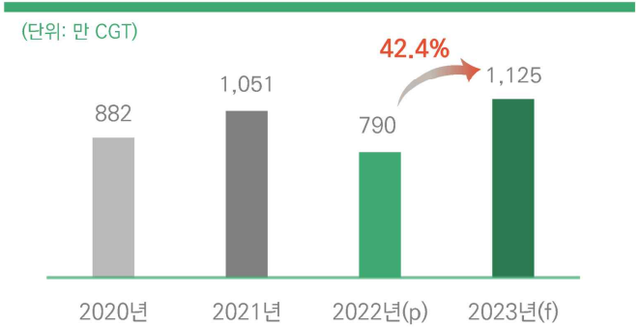

이는 올해 한국을 포함한 글로벌 조선사 신조선 건조량이 1125만CGT으로 지난해 790만CGT를 크게 웃돌 것으로 전망되기 때문이다.

일반적으로 조선사가 매출을 확보하려면 선박을 건조·인도해야 한다.

조선사는 신조선을 건조할 때 스틸커팅(철판 절단)을 시작으로 킬레잉(용골적치), 엔진탑재, 해상시운전, 인도 등의 과정을 거친다. 일반적으로 스틸커팅 하기 이전에 선사는 조선사에 선수금(건조 착수금)을 지급하고 인도 후 나머지 대금을 지급한다.

업계 관계자는 "이러한 절차를 감안할 때 올해 예상 건조량이 지난해보다 크게 늘어나면 조선사 매출은 더 증가할 수 밖에 없다"고 설명했다.

이뿐 아니라 조선업 부가가치 증가율이 크게 증가한다는 점도 주목해야 할 포인트다.

조선업 부가가치는 신조선 건조·인도를 통해 창출된 금액에서 철판·엔진 등 중간재 투입액을 뺀 것을 말한다.

신종 코로나바이러스 감염증(코로나19) 이후 중간재 가격은 대체적으로 안정된 편이지만 신조선 가격은 계속 올라 조선업계 부가가가치 증가율도 빠르게 상승하고 있다.

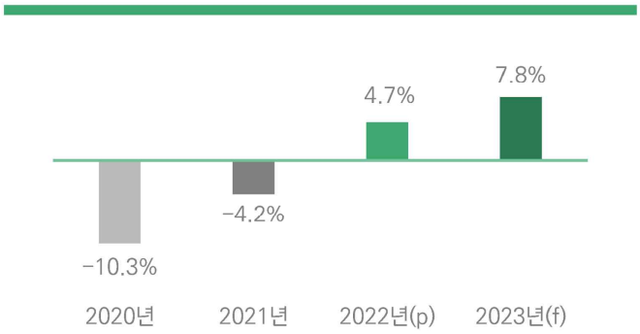

클락슨리서치 자료에 따르면 조선업부가가치 증가율은 2022년 4.7%를 기록했으며 올해는 7.8%로 예상된다. 지난 2020년 -10.3%, 2021년 -4.2%를 기록했던 것과 비교할 때 크게 차이가 나는 대목이다.

한국해양수산개발원 자료에 따르면 3년 치 일감을 이미 확보한 국내 조선 3사는 친환경 선박에 대한 전세계 수요 증가에 휘파람을 불고 있다.

이에 따라 조선3사의 부가가치 창출 역량(신조선 건조 수익성)은 늘어나고 이에 따른 실적 개선도 점쳐지고 있다.

증권정보 제공업체 FN가이드는 조선3사가 올해 모두 흑자로 돌아설 것이라고 전망했다.

FN가이드 자료에 따르면 한국조선해양은 올해 매출 22조3692억원, 영업이익 9172억원을 달성해 지난해 매출 17조3020억원과 비교해 크게 늘어날 것으로 보인다. 특히 지난해 영업손실 3556억원에서 올해는 약 1조원대에 버금가는 흑자기조로 돌아설 것으로 예상된다.

업체별로는 삼성중공업이 올해 매출 8조471억원, 영업이익 1581억원을 기록해 지난해 매출 5조9447억원에서 큰 폭으로 증가하고 영업손실 8544억원에서 흑자전환이 기대된다.

대우조선해양도 올해 매출 8조2249억원, 영업이익 1548억원으로 지난해 매출 4조8602억원, 영업손실 1조6136억원을 뛰어넘는 성장가도를 밟을 예정이다.

■ 향후 조선업황도 밝은 편

조선3사의 실적 향상이 확실해 지는 가운데 글로벌 조선업황 역시 한국 기업에 유리한 형태로 진행되고 있다.

클락슨리서치에 따르면 이달 중순 신조선가지수는 164.58포인트를 기록했다. 이는 지난해 3월 중순 신조선가지수 154.42포인트와 비교해 10.16 포인트가 높은 것이다. 신조선가지수가 꾸준히 상승하고 있다는 것은 전세계 신조선 수요가 견조함을 뜻한다.

게다가 글로벌 운항가능 선대(선박 무리) 가운데 노후선박 비중이 급증하고 있다는 점도 주목할 만하다.

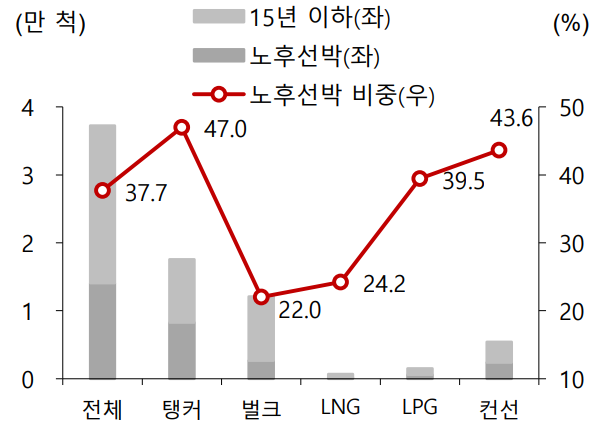

2022년 기준 전 세계에 운항중인 모든 선박 가운데 노후선박 비중은 37.7%에 이른다.

선종별로는 △탱커(유조선) 47.0% △벌크선(건화물선) 22.0% △액화천연가스(LNG) 운반선 24.2% △액화석유가스(LPG) 운반선 39.5% △컨테이너선 43.6% 등이다.

일반적으로 노후 선박은 국제해사기구(IMO)의 해상환경규제를 준수하기가 어렵다.

IMO 환경규제는 꾸준히 강화되고 있어 선사들은 보다 친환경적인 선박 확보에 나설 수 밖에 없다. 이런 점을 감안하면 한국 조선사에게는 절호의 기회인 셈이다.

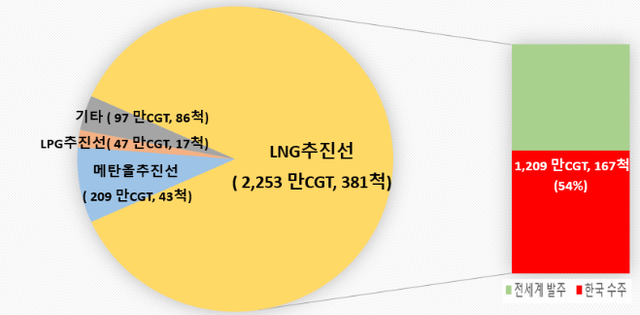

산업통상자원부 자료에 따르면 조선3사는 지난해 전세계에서 발주된 친환경 선박 2235만CGT 가운데 54%인 1209만CGT를 수주했다. 게다가 최근까지 한국조선해양은 글로벌 1위 선사 머스크(Maersk)의 메탄올 추진선을 전량 수주하기도 했다.

이에 따라 한국 조선3는 다른 나라에 비해 LNG추진선, 메탄올 추진선 등 친환경 선박 건조에 보다 특화돼 있다. 이러한 역량을 기반으로 실적이 앞으로도 꾸준히 증가할 것으로 보인다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250