-

>

>

“한화오션, 2분기 실적 컨센서스 상회...특수선·해양 성장 주목”<대신證>

유한일 기자

입력 : 2025.07.16 08:45

ㅣ 수정 : 2025.07.16 08:45

[뉴스투데이=유한일 기자] 대신증권은 한화오션(042660)의 올해 2분기 실적이 컨센서스(증권사 전망치 평균)를 웃돌며 특수선과 해양 부문 성장세에 주목해야 한다고 평가했다. 투자의견은 매수(Buy), 목표주가는 10만원을 각각 유지했다.

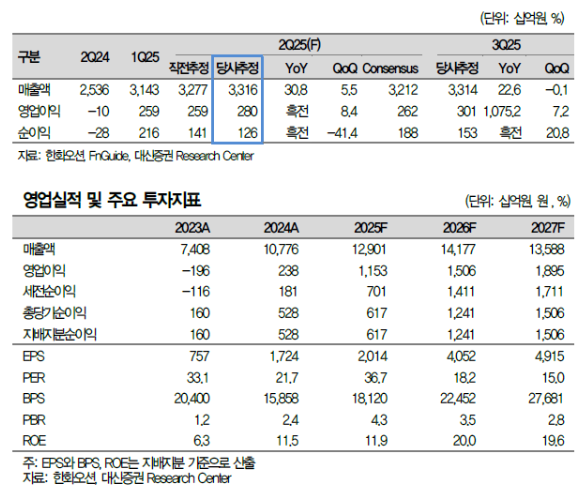

이지니 대신증권 연구원은 16일 한화오션 종목 보고서를 통해 올해 2분기 실적 전망치로 매출액 3조3164억원, 영업이익 2803억원을 제시했다. 전년동기 대비 매출은 30.8% 늘어나고 영업이익은 흑자 전환할 것이라는 관측이다.

이 연구원은 “한화오션의 매출액과 영업이익 모두 컨센서스를 상회할 것으로 추정한다”며 “2분기 평균 환율 하락으로 1분기 수준의 환손실이 발생하겠지만 조업일수 증가와 특수선 공정 착공 효과로 매출액은 증가할 것”이라고 설명했다.

이어 “한화오션은 한화쉬핑을 통해 자선발주가 가능하다”며 “초대형 원유운반선(VLCC) 가격 상승으로 하반기는 해양과 특수선 부문에서의 매출 증대를 예상한다”고 말했다.

그러면서 “해양의 경우 원유 생산·저장 설비(FPSO) 관련 수요가 늘어나고 있으며 액화천연가스 생산선비(FLNG), 해양풍력발전기설치선(WTIV) 등 여러 파이프라인을 보유 중”이라고 설명했다.

이와 함깨 “특수선은 장보고 배치-3와 울산급 배치-3 5, 6번함의 공정 착공, 유지·보수·정비(MRO) 수주건인 유콘함의 매출 인식과 3번째 군함 찰스-드류함을 수주하며 순항 중”이라고 진단했다.

BEST 뉴스

댓글(0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250