"은행주, 투자 매력도 부각…최선호주 KB·하나금융"<신한투자證>

예상보다 빠른 반등…각종 우려 해소 필요

- 기사공유하기

-

페이스북

페이스북

-

트위터

트위터

-

카카오스토리

카카오스토리

-

네이버밴드

네이버밴드

-

URL 복사

URL 복사

[뉴스투데이=금교영 기자] 신한투자증권은 6월 3일 대선을 앞두고 국내 은행주에 대해 악재에 민감할 가능성이 높다면서도 하반기 점진적인 주가 상승을 이뤄낼 것이라고 평가했다.

은경완 신한투자증권 연구원은 20일 보고서에서 "국내 은행주 주가는 단기 반등에도 각종 우려를 반영하고 있는 수준"이라며 "하반기 점진적 해소 과정 속에 주주환원율 상승에 힘입어 주가도 오를 전망"이라며 이같이 말했다.

은 연구원은 "그간 은행주는 대선 전 약세, 대선 후 강제 패턴을 반복했으나 지금의 상황은 반대"라며 "예상보다 빠른 반등으로 호재 보다는 악재에 민감할 가능성이 높다"고 분석했다.

이어 "점진적인 주주환원정책 확대라는 단순하지만 명확한 투자전략이 작동하기 위해선 각종 우려의 해소 과정이 필요하다"고 강조했다.

각종 우려로는 정책 부담과 자산건전성, 밸류업 등 세 가지를 꼽았다.

은 연구원은 "경기 여건을 고려할 때 공적인 기능이 강화될 개연성이 크다"면서도 "과거 사례를 보면 연간 순이익에 미치는 영향이 5~10%에 불과했고 일회성 비용에 그쳤다. 상생금융 시즌3 시행 가능성은 염두하되 지나친 우려는 불필요해 보인다"고 진단했다.

또한 자산건전성의 경우 취약차주 중심의 지표 악화를 우려했다. 다만 높아진 금리 대비 여전히 안정적인 건전성 레벨, 약 12조원의 이익 버퍼, 추경 및 기준금리 인하 등 정책 효과까지 고려하면 하향안정화 될 가능성이 높다고 내다봤다.

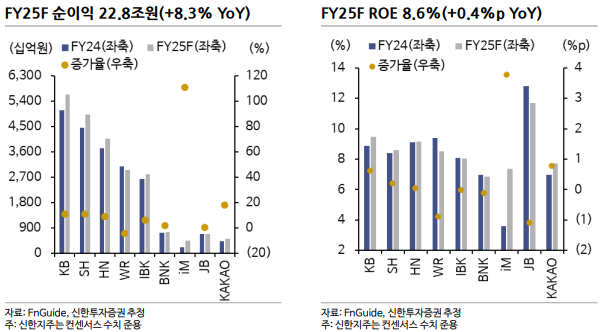

은 연구원은 "금리 인하에 따른 마진 감소에도 비이자 및 비은행 실적 회복, 건전성 지표 피크아웃, 비용 통제 등으로 증익 기조를 유지할 것"이라며 "올해 커버리지 은행의 순이익은 22조8000억원으로 전년 대비 8.3% 늘어날 것"이라고 예상했다.

자기자본이익률(ROE)은 8.6%로 0.4%포인트 높아질 것으로 전망했다. 그러나 국내 은행주는 여전히 아시아 주요 은행과 비교하면 ROE대비 저평가 구간에 놓여있다며 투자 매력도를 부각시킬 가능성이 있다고 봤다.

은 연구원은 "이익체력과 자본력을 고려해 KB금융과 하나금융지주를 최선호주로 추천한다"며 "KB금융은 실적 안정성과 주주환원정책 가시성에 대한 시장의 높은 신뢰를 보유해 밸류에이션 프리미엄이 지속될 것이며 하나금융은 밸류에이션 갭 축소 과정에서 탄력적인 주가 상승이 기대된다"고 밝혔다.

관심 종목으로는 카카오뱅크를 꼽았다. 약화된 이자이익 기반을 유연하게 극복했다는 점에서 관심을 둘 필요가 있다는 평가다.