“한화오션, 투자 포인트는 실적 성장성·미국 수주”<한국투자證>

- 기사공유하기

-

페이스북

페이스북

-

트위터

트위터

-

카카오스토리

카카오스토리

-

네이버밴드

네이버밴드

-

URL 복사

URL 복사

[뉴스투데이=유한일 기자] 한국투자증권은 한화오션(042660)에 대해 실적 성장성과 미국 수주 활동에 대한 기대감을 투자 포인트로 삼아야 한다고 제시했다. 투자 의견은 매수(Buy)로 상향하고 목표 주가는 11만4000원으로 신규 제시했다.

강경태 한국투자증권 연구원은 12일 보고서에서 “미국 정부의 상선 및 함정 건조 협업 의지, 한화 그룹사의 미국 조선업 진출 의지를 모두 인정한다”며 이 같이 분석했다.

강 연구원은 “미국 조선 시장 진출 가치는 두 가지로 구분할 수 있는데 첫째는 미국 함정 신조 시장”이라며 “주주사가 출자한 기업이 호주 오스탈(Austal)의 최대주주로 올라설 경우 30년치 함정 구매 예산(TAM)의 15%까지 점유할 것”이라고 설명했다.

이어 “이를 감안해서 현금흐름할인(DCF) 방식으로 산출한 미국 함정 신조 시장 진출 가치는 12조4000억원”이라며 “둘째는 한화 필리조선소의 기업가치인데 존스법 시장 확장성과 시설 투자 계획을 감안해서 DCF 방식으로 산출하면 11조3000억원”이라고 분석했다.

한국투자증권은 한화오션의 본업 실적 성장성에도 주목해야 한다고 제시했다.

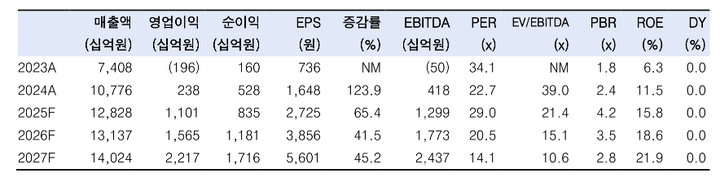

강 연구원은 “한화오션의 상각전영업이익(EBITDA)은 연평균 59%씩 증가할 것”이라며 “공정 안정화, 선종 및 빈티지별 믹스(mix) 개선세를 감안해 2028년 EBITDA 추정치를 기존에 비해 40.4% 상향했다”고 말했다.

이어 “필리조선소와 오스탈을 통한 연계 수주 활동도 기대된다”며 “조선업 협력을 강조한 미국 정부의 부름에 가장 빠르게 답할 수 있는 조선사이며 관련 법안 통과에 따른 수주 성과를 기대한다”고 밝혔다.

그러면서 “한화오션의 적정 기업가치 35조원 중 55%를 기존 본업으로 설명할 수 있으며 45%가 미국 상선 및 군함 시장에 진출해 만들어내는 가치”라며 “두 가지 오버행(2대주주 보통주 지분 매각, 한국수출입은행 보유 전환사채의 보통주 전환)에 따른 주가 조정 시 이를 매수 기회로 삼아야 한다”고 제시했다.