“JB금융, 오버행보다 주주환원 규모에 주목해야”<하나證>

- 기사공유하기

-

페이스북

페이스북

-

트위터

트위터

-

카카오스토리

카카오스토리

-

네이버밴드

네이버밴드

-

URL 복사

URL 복사

[뉴스투데이=유한일 기자] 하나증권은 JB금융지주(175330)에 대해 오버행(잠재적 매도 물량)보다는 주주환원 규모에 주목해야 한다고 제시했다. 투자 의견은 매수(Buy), 목표주가는 2만2500원을 각각 유지했다.

최정욱 하나증권 연구원은 13일 보고서에서 “주주총회일인 27일 직후 곧 개최될 이사회에서 올해 자사주 매입분이 발표될 경우 투자 심리가 크게 개선될 공산이 크다”며 이 같이 분석했다.

보고서에 따르면 JB금융은 지난해 연간 실적 발표일인 지난 2월 6일 이후 주가가 약 14.7% 하락하면서 은행주 중 가장 약세를 보였다. 이는 은행 업종 평균 하락폭인 4.8%를 크게 웃도는 수준이다.

하나증권은 JB금융 주가 하락 배경에 대해 △업종 내 가장 높은 주가순자산비율(PBR) △자사주 매입 불확실성 △자사주 소각에 따른 주요 주주 지분 매각 우려 △광주·전북은행 순이자마진(NIM) 하락 압력 등을 꼽았다.

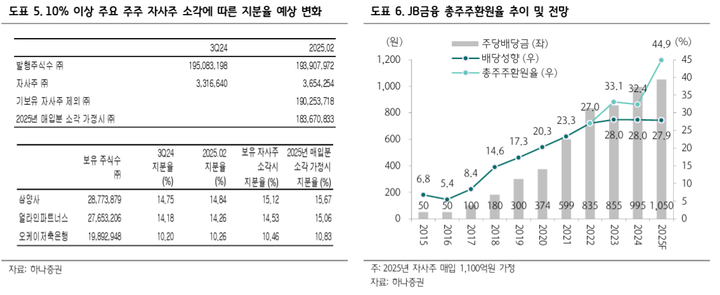

최 연구원은 “지난해 하반기 자사주 매입분 300억원 중 200억원 소각이 지난달 완료되면서 JB금융 발행주식수는 195만1000주에서 1억9510만주에서 1억9390만주로 줄었다”며 “JB금융은 이번 소각 이후에도 약 370만주의 자사주를 보유 중이며 올해 중 1100억원 이상의 자사주 매입을 진행할 계획”이라고 설명했다.

이어 “만약 현재 보유 중인 자사주를 전량 소각하고, 올해 실시할 자사주 매입분도 전량 소각한다고 가정할 경우 삼양사와 얼라인파트너스의 지분율은 각각 15.67%, 15.06%로 높아진다”며 “15% 초과 지분을 매각해야 하므로 자사주 매입 소각 규모가 커질수록 주요 주주가 지분을 더 매각해야 할 수밖에 없다. 이러한 점이 오버행 우려를 야기한 것”이라고 추정했다.

그러면서 “오버행 우려보다는 올해 예상되는 주주환원 규모에 더 주목해야 한다”며 “올해 약 1100억원 내외의 자사주를 매입할 경우 전일 종가 기준 약 660만주에 달하고, 이는 총 발행주식의 3.4% 수준이며 올해 JB금융 일평균 거래량(40만주)의 약 16배에 달하는 규모”라고 진단했다.

최 연구원은 “보유 자사주 및 올해 자사주 매입분을 전량 소각한다고 가정해도 삼양사와 얼라인파트너스의 15% 초과 지분 매각분이 양사를 합쳐 약 0.7%에 불과하다는 점에서 오버행 우려를 충분히 상쇄시키고도 크게 남을 수 있는 규모”라고 평가했다.