"대우조선해양, 하반기부터 턴어라운드 기대 커"<신한투자證>

- 기사공유하기

-

페이스북

페이스북

-

트위터

트위터

-

카카오스토리

카카오스토리

-

네이버밴드

네이버밴드

-

URL 복사

URL 복사

[뉴스투데이=강륜주 기자] 대우조선해양이 중대재해 발생과 작업 중지 영향 등으로 올해 1분기 실적이 컨센서스(시장 전망치)를 밑돌았지만 한화그룹과의 인수합병(M&A)으로 하반기부터 본격적으로 역량을 펼칠 수 있을 것으로 보인다.

이에 따라 투자의견은 매수를, 목표주가는 3만원을 유지한다.

이동헌 신한투자증권 연구원은 '흑자전환, 한화호(號) 탑승 다 와갑니다' 리포트에서 이같이 밝혔다.

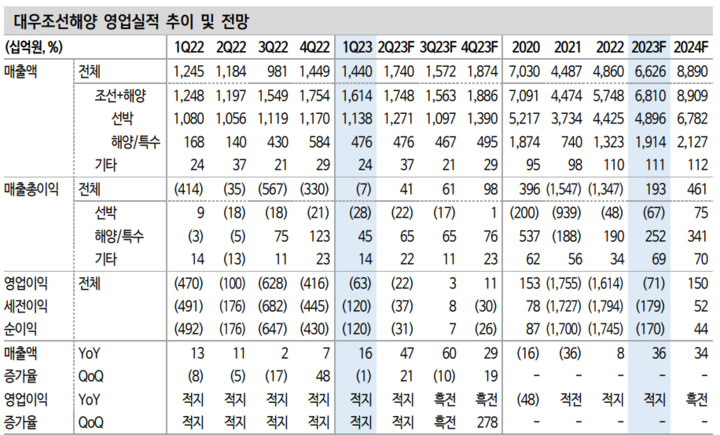

대우조선해양 1분기 실적 매출은 1조4398억원, 영업손실은 628억원이다. 컨센서스 대비 매출은 -19%, 영업이익은 -388억원을 밑돌았지만 대우조선해양은 직전 분기 대비 적자폭을 대폭 줄였다.

특히 대우조선해양은 2021년과 2022년 각각 108억달러(약 14조4903억원), 105억달러(약 14조878억원) 를 수주해 수주잔고가 303억달러(약 40조6535억원)까지 증가했다. 이는 3.5년치 물량으로 선가 협상에서 우위에 있다고 볼 수 있다.

이동헌 연구원은 "아직 2023년 수주는 10억달러(약 1조3409억원)에 그치지만 한화그룹 인수 이후 하반기부터 본격화될 것"이라며 "실적도 상승세"라고 말했다.

이 연구원은 "사외 단가를 인상하고 외국인 노동자를 늘려 인력을 확보해 흑자전환이 얼마 남지 않았다"고 전망했다.

그는 "한화그룹 인수는 공정거래위원회 승인이 통과돼 오는 23일 마무리된다"며 "승인이 끝나면 향후 신기술 개발 협력 등 대우조선해양 성장 동력이 될 수 있어 '한화오션' 미래에 기대를 건다"고 내다봤다.

© 뉴스투데이 & m.news2day.co.kr 무단전재-재배포금지