“6월 ECB 금리인하 예상…한은 금리인하 8월 무게”<하이투자證>

관전포인트는 경제와 물가에 대한 평가 변화

- 기사공유하기

-

페이스북

페이스북

-

트위터

트위터

-

카카오스토리

카카오스토리

-

네이버밴드

네이버밴드

-

URL 복사

URL 복사

[뉴스투데이=임재인 기자] 유럽중앙은행(ECB)이 오는 6일 열릴 통화정책회의에서 지난해 9월 이후 유지한 정책금리를 25bp(bp=0.01%포인트) 인하할 것이란 전망이 나왔다. 앞서 유럽에서는 스위스가 올해 3월, 스웨덴이 올해 5월 정책금리를 인하한 바 있다.

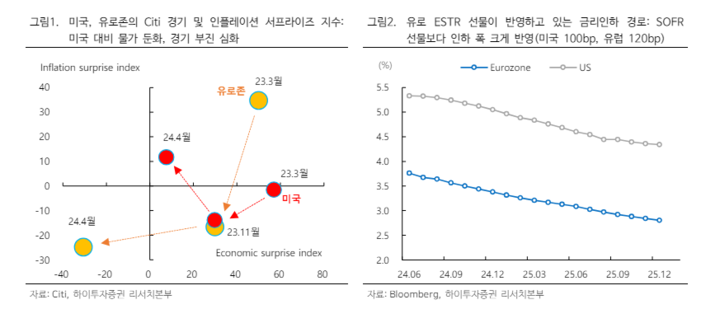

김명실 하이투자증권 연구원은 4일 보고서에서 “관심이 쏠리고 있는 것은 후속 금리인하와 속도인데 현재 유로단기금리(ESTR) 선물이 반영하고 있는 금리인하 폭은 2025년 말 기준으로 120bp 전후를 나타내고 있다”며 “이번 ECB에서 통화당국이 이와 유사한 시그널을 내비칠지와 경제와 물가에 대한 평가가 변화할지 등이 관전 포인트가 될 것으로 보인다”고 강조했다.

김 연구원은 “지난 3월 ECB에서 경쟁성장률 전망치와 인플레이션을 하향조정한 바 있어 해당 수치들의 조정 방향 등이 후속 금리인하, 시기와 속도를 가늠해 볼 수 있는 사전 지표가 될 것”이라며 “다만 지난달 유로존 조화소비자물가지수(HICP) 속보치가 전달보다 높았고, 기대치를 상회할 것으로 추정돼 내달 연속 인하보다 9월 인하 가능성에 무게를 둔다”고 내다봤다.

또한 다양한 경제지표들이 ECB가 연방준비제도(Fed‧연준)보다 먼저 완화 정책을 단행할 수 있음을 시사한다. 대표적으로 유로존 근원 인플레이션은 미국 근원 인플레이션보다 뒤늦게 정점에 도달했지만, 최근 몇 개월간 훨씬 더 빠르게 하락하고 있는 양상을 보여줬다.

이어 “유로존 경제의 전반적인 경기 상황은 미국보다 훨씬 취약하다”며 “인플레이션 감축법(IRA) 등에서 비롯된 정부지출이 미국의 성장을 뒷받침했다면, 유럽은 팬데믹 이후 재정 부양책을 펼치치 않았다는 점에서 상이한 흐름이 기인했다”고 분석했다.

이 격차는 소비자지출 지표에서도 반영됐다. 팬데믹 부양책을 통해 급등했던 인플레이션 조정 이후 미국 소매판매는 서서히 상승한 반면, 대조적으로 팬데믹 부양책의 규모가 적었던 유로존에서는 2021년 이후 소매판매 지표들이 꾸준히 감소했다.

김 연구원은 “ECB의 이번 긴축 사이클은 이전보다 더 크고 빠른 편”이라며 “부채 규모가 국가의 정부와 민간 부문에서 이처럼 대규모로 빠르게 진행된 통화 긴축의 영향이 전무할 리 없다면서 이 점은 ECB의 금리 인하 시기를 앞당기는 주요 이유가 될 수 있다”고 부연했다.

이어 “한국은행의 금리인하는 8월을 예상하며, 국고채 시장 역시 늦어도 7월부터는 의미 있는 변곡점을 형성할 것으로 판단한다”며 “국내 통화정책 기대가 크게 흔들리지 않으면서 좁은 범위에서 변동중에 있다”고 해석했다.