[사진=HD현대중공업]

[사진=HD현대중공업]

[뉴스투데이=유한일 기자] HD현대중공업(329180)의 올해 1분기 실적이 1년 전과 비교해 대폭 개선될 것이란 관측이 나왔다. 미국의 조선업 부활 정책에 따른 수혜 효과는 하반기부터 구체화될 것이란 분석도 제시됐다.

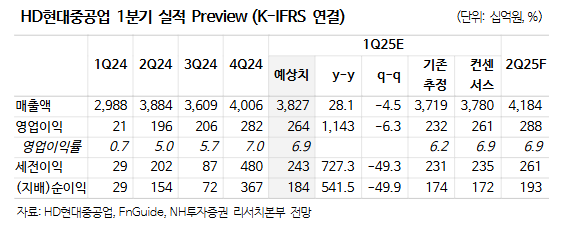

정연승 NH투자증권 연구원은 21일 보고서에서 현대중공업의 올 1분기 매출액을 3조8300억원, 영업이익을 2644억원으로 추정했다. 이는 전년동기 대비 각각 28.1%, 1143% 증가한 규모다.

정 연구원은 “1분기 영업일수 감소에도 우호적인 환율, 인도량 증가에 따른 엔진 매출 증가로 인해 실적 개선 추세가 이어질 것”이라며 “인건비, 후판가 등의 비용이 안정화되는 가운데 매출 증가로 수익성 개선이 지속될 것”이라고 내다봤다.

이어 “현대중공업은 올해 47억 달러를 수주해 연간 수주 목표(126억 달러)의 38%를 달성했다”며 “연초 대규모 컨테이너선 및 선박용 엔진 수주 호조가 핵심”이라고 지목했다.

그러면서 “하반기에는 LNG(액화천연가스)선 수주와 해양플랜트 및 국내외 특수선 프로젝트 수주를 기대한다”며 “미국의 항만 수수료 부과 등 중국 조선소 견제로 인해 한국 조선소의 슬롯 가치가 높아질 전망”이라고 말했다.

특히 NH투자증권은 현대중공업이 미국의 조선업 부활 정책에 따른 협업 강화로 매출 증대 등의 효과가 기대된다고 평가했다.

정 연구원은 “올해는 미국 군함 유지·보수·정비(MRO) 사업이 본격화할 예정”이라며 “미국 정부의 자국 조선업 생태계 구축을 위해 정책 변화, 재정 지원을 하반기부터 본격화될 것”이라고 분석했다.

NH투자증권은 현대중공업에 대한 투자의견은 매수(Buy)를 유지하고 목표주가를 43만4000원으로 기존 대비 20% 상향조정했다.