-

>

>

“1분기 어닝시즌, 이익 모멘텀·고수익성 종목군 관심 가져야”<키움證>

염보라 기자

입력 : 2025.04.24 09:18

ㅣ 수정 : 2025.04.24 09:18

[뉴스투데이=염보라 기자] 키움증권(039490)은 1분기 실적 발표 기간이 본격화하는 구간에서 이익 모멘텀을 보유하고, 동종 업종 대비 높은 수익성을 지닌 종목군에 관심을 가져볼 필요가 있다고 제안했다.

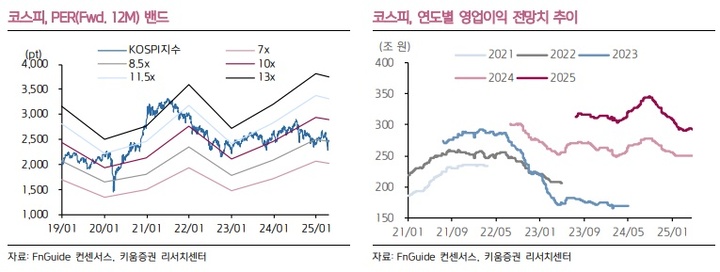

최재원 키움증권 연구원은 24일 보고서에서 “코스피 영업이익은 올해 1분기를 연내 저점으로 2분기부터는 70조원을 상회할 것으로 전망되며, (연간 기준으로는) 올해 20%대, 내년에는 10%대 중반의 성장이 예상된다”고 진단했다.

다만 이러한 회복 기대에도 반도체 업종을 제외한 나머지 산업 전반의 이익 전망은 여전히 둔화 압력에 놓여 있는 상황이다. 최 연구원은 “코스피의 올해 영업이익 전망치에서 반도체 업종의 전망을 제외하는 경우에는 이익 전망이 되려 낮아지는 것으로 나타나고 있다”며 “따라서 증시 전반의 실적 개선 기대감이 일고 있지만 이에 따른 수혜는 이익 모멘텀을 보유한 종목군으로 집중될 것”이라고 내다봤다.

1분기 실적 전망도 삼성전자의 어닝 서프라이즈 효과를 감안하면 보다 제한적인 모습이다. 최 연구원은 “이(삼성전자 실적)를 제외하면 코스피 영업이익 전망은 월초 대비 8000억원 감소했고, 반도체 업종 역시도 월초 대비 약 260억원 이익 전망이 낮아진 상황”이라고 설명했다.

특히 에너지와 철강, 자동차 등 최근 미국의 관세 부과 여파의 충격에 노출된 업종의 이익 전망 하향 폭이 상대적으로 큰 모습을 보였다. 반면 IT가전과 유틸리티, 건설건축, 화학, 상사자본재, 화장품의류 등의 영업이익 개선폭은 컸다.

연간 기준으로도 월초 대비 영업이익 전망 개선폭은 6000억원에 그쳐, 변화율로는 0.2% 수준에 불과하다. 최 연구원은 “실적 개선 탄력이 두드러진다고 보기 어려운 수준”이라고 짚었다.

최 연구원은 이어 “국내 증시의 실적 반등 흐름은 반도체 업조엥 기인한 영향이 절대적이고. 이번 어닝시즌 실적 전망 변화로 좁혀보면 개선 탄력 또한 기대간큼 강하다고 보기 어려운 모습”이라며 “실적 발표가 본격적으로 시작되는 4월 말부터 5월 초까지는 이익 모멘텀을 보유하고, 동종 업종 대비 높은 수익성을 지니고 있는 종목군들을 중심으로 관심을 가져볼 필요가 있다”고 판단했다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250