-

>

>

비상장회사도 50인이상 주식 매각 시 '증권신고서' 제출

황수분 기자

입력 : 2024.11.20 10:44

ㅣ 수정 : 2024.11.20 10:44

금감원 '공시 위반 불이익 최소화' 위반 구조

비상장회사의 증권 매출 관련 유의사항 안내

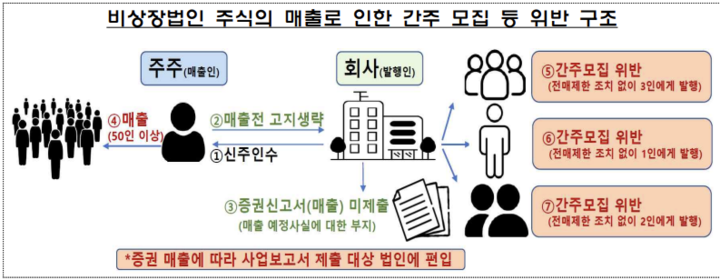

[뉴스투데이=황수분 기자] 비상장회사라도 기존에 발행된 증권이 주주에 의해 '50인 이상' 투자자에게 매각될 시 자본시장법상 공모(매출)에 해당하므로 증권신고서를 제출해야 한다.

금융감독원(이하 금감원)은 20일 주주는 증권을 자유롭게 처분할 수 있지만, 회사가 증권신고서를 제출하지 않은 상태에서 증권을 50인 이상에게 매도하면 회사와 주주 모두 자본시장법 위반이 된다며 이같이 안내했다. 이는 공시 위반에 따른 불이익을 최소화하고 발행인·매출인·투자자 모두 만족할 공시제도 운영을 위해서다.

과거에 모집·매출 실적이 있는 경우에는 증권의 청약 권유 대상자가 50인 미만이더라도 모집으로 간주해 증권신고서 제출 의무가 생긴다.

그런데도 50인 이상 투자자에게 증권을 매각하면서 이를 회사에 알리지 않은 경우가 있었다며, 모집·매출(10억원 이상) 실적이 있는 법인은 정기 공시 의무가 생기게 되는 점을 유의해야 한다고 금감원은 설명했다.

실제 사례로는 비상장회사 A의 주주 B씨는 A주식을 다른 투자자 55명에게 매각하면서 이를 A사에 알리지 않았다. A는 매출사실을 인지하지 못해 증권신고서를 제출하지 않았다.

A는 주주 B의 매출로 간주모집 규제를 적용받게 돼 그 후 추가로 발행하는 증권에 대해 전매제한 조치를 취해야 함에도, 증권을 50인 미만으로 발행하는 사모 발행으로 오인해 69억원을 모집 과정에서 간주모집 규제를 2회 위반했다.

이에 회사 A는 과징금 9000만원, B씨는 과징금 2140만원을 부과받았다.

즉 회사·발행인은 신규주식 발행 전에 주주명부를 확인함으로써 기존 주주에 의한 매출 발생 가능성을 확인해 볼 필요가 있다. 만약 확인 과정을 소홀히 해 후속적인 공시위반으로 이어진다면, 위반 수준이 중대해지고(과징금 상향) 평판 저하나 기업공개(IPO) 일정 지연 등에 따라 회사의 지속적인 성장을 저해할 수 있다.

또 신고서가 미제출 된 상황에서 매출을 단행할 경우 매출인에 대해서도 매출 금액의 3% 이내 과징금이 부과될 수 있다.

특히 금감원은 비상장회사의 주식을 양수한 투자자는 당해 주식 양수가매출에 해당하면 회사에 증권신고서 제출 의무가 발생하므로 회사에 문의해야 한다고 조언한다.

증권신고서가 제출될 시 투자자는 투자 판단에 유익한 정보를 획득할 수 있고 증권신고서의 거짓 기재·누락에 대해 회사·매출인 등에 손해배상 청구가 가능하다.

금감원 관계자는 "“회사와 주주(매출인)는 공시위반 방지를 위해 상호 협력하고, 투자자는 증권신고서 공시에 관심을 가질 필요가 있다"고 말했다.

한편 주권상장법인과 모집·매출(10억원 이상) 실적이 있는 법인, 증권의 소유자 수 500인 이상 법인 등은 정기적으로 사업보고서 및 분·반기보고서 제출 의무가 있다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250