-

>

>

“한화엔진, 올해 매출 10% 증가...엔진기업 투자 적합”<신영證>

유한일 기자

입력 : 2025.04.23 08:42

ㅣ 수정 : 2025.04.23 09:19

[뉴스투데이=유한일 기자] 한화엔진(082740)이 올해 연간 매출액이 전년에 비해 10% 가까이 증가할 것이라는 관측이 나왔다. 친환경선박이 불러온 조선업계 호황 효과를 누리려면 선박엔진 기업에 투자하는 게 적합하다는 의견도 제시됐다.

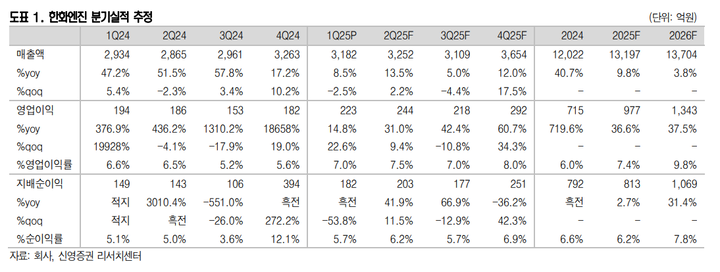

엄경아 신영증권 연구원은 23일 한화엔진 관련 보고서에서 올해 연간 매출액과 영업이익 전망치로 각각 1조3197억원, 977억원을 제시했다. 이는 전년 대비 매출액은 9.8%, 영업이익은 7.4% 증가한 수준이다.

올 1분기 한화엔진의 개별 재무제표 기준 매출액은 3182억원으로 전년동기 대비 8.5% 증가할 것으로 전망된다. 이 기간 영업이익은 14.9% 늘어난 244억원으로 추정된다. 특히 올 1분기 영업이익률은 7%를 기록할 것으로 보인다.

엄 연구원은 “% 이상의 영업이익률은 2007년 호황기 수주 물량을 마지막으로 제조한 2012년 3분기 이후 도달하지 못한 수준”이라며 “1분기에만 1조원 넘는 신규 수주를 받으면서 수주 잔고가 4조원을 상회한다”고 설명했다.

이어 “신조선가는 2021년 초 이후 만 4년간 지속적으로 상승했다”며 “선박용 엔진 가격도 신조선가에 연동되는 부분과 이중연료 추진엔진 비중 증가에 따른 믹스개선이 올해 선박용 엔진제조기업 실적개선의 주된 이유가 될 것”이라고 말했다.

그러면서 “테스트베드 증설로 투자에 따른 외형성장은 2026년 하반기부터 실적으로 나타날 수 있다”며 “2027년의 매출 증가율이 눈에 띌 것”이라고 내다봤다.

신영증권은 한화엔진에 대한 투자의견과 목표주가를 각각 매수(Buy), 3만3000원으로 유지했다.

엄 연구원은 “선박에 대한 탄소세 부과가 확정되면서 친환경연료를 사용하는 선박에 대한 수요는 더욱 강해지는 추세”라며 “친환경선박이 가져온 조선업 호황 누리려면 엔진 기업에 투자하는 것이 가장 적합하다”고 강조했다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250