-

>

>

"신한지주, 1분기 지배 순이익 1.44조로 컨센서스 부합 예상"<DB證>

금교영 기자

입력 : 2025.04.10 09:24

ㅣ 수정 : 2025.04.10 09:24

올해 예상 주주환원율 약 42%

[뉴스투데이=금교영 기자] DB증권은 신한지주(055550)에 대해 1분기 컨센서스(시장전망치)에 부합하는 지배 순이익을 기록하며 순조로운 흐름을 이어갈 것이라고 평가했다.

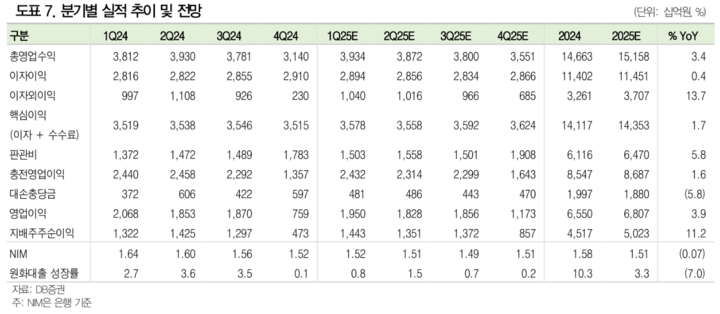

나민욱 DB증권 연구원은 10일 보고서에서 "신한지주의 올해 1분기 예상 지배 순이익은 1조4400억원으로 전년대비 9.2% 증가하며 컨센서스에 부합할 것으로 예상한다"며 "모든 것이 편안한 분기"라고 분석했다.

나 연구원은 "신한지주의 원화대출은 0.8% 증가, 순이자마진(NM)은 플랫할 것"이라며 "은행 NIM은 지난해 12월 변동성 확대를 감안해 조달한 고금리 외화 초단기물 리프라이싱 영향으로 2월 중 NM이 상승하며 상대적으로 선방했다"고 진단했다.

이어 "가계대출은 주담대 규제 강화에 따라 역성장했으나 대기업 중심의 기업 대출 성장이 일부 상쇄했다"며 "대손충당금 전입액은 전분기 대비 19.4% 줄어든 4810억원을 예상한다"고 덧붙였다.

특이 요인으로는 홈플러스 관련 충당금을 약 280억원 전입을 꼽았다. 또한 분기 중 자사주 매입분을 감안한 보통주자본비율(CET1)은 약 13.17%를 기록할 것으로 예상했다.

나 연구원은 "신한지주에 대한 투자의견 '매수', 목표주가 6만6000원을 유지한다"며 "일평균 10~20만주 가량 자사주를 취득하고 있어 경쟁사 대비 상대적으로 수급 측면에서 유리하다"고 설명했다.

그러면서 "현재까지 매입 예정 금액(5000억원) 대비 약 34%를 취득 완료했고 신탁계약기간을 감안 시 하반기 중 추가 자사주 매입·소각 발표가 예상된다"며 "이에 기반해 올해 예상 주주환원율은 약 42.0%, 최근 종가 기준 주주환원수익률은 약 9.5% 수준"이라고 부연했다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250