-

>

>

적자늪에 빠진 '씨메스'...지속 성장 가능성 '물음표'

임성지 기자

입력 : 2025.05.05 15:02

ㅣ 수정 : 2025.05.05 15:40

당기순손실 누적...재무 건전성 불투명

상장 이후 계약 체결 2건에 불과해

[뉴스투데이=임성지 기자] 비전 인공지능(AI) 로봇 솔루션 기업 씨메스가 연이은 적자로 인해 지속 성장 가능성에 물음표가 붙고 있다.

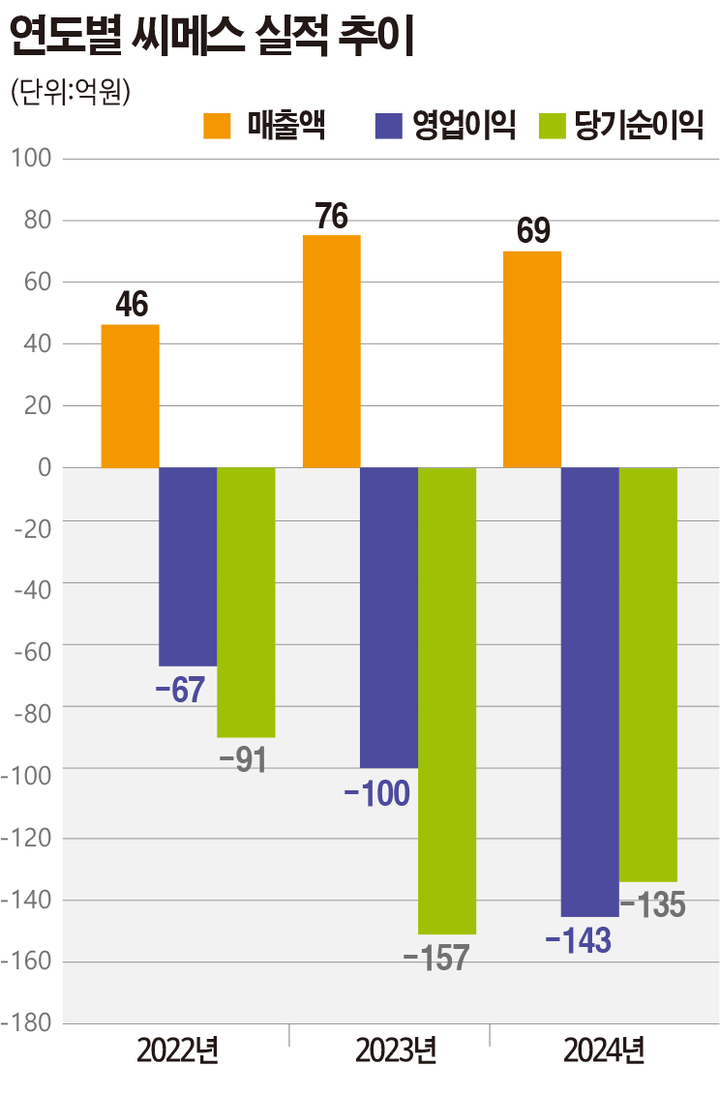

5일 금융감독원 전자공시시스템에 따르면 연결기준 씨메스의 매출은 △2022년 46억원 △2023년 76억원 △2024년 69억원 등을 기록했다. 이에 반해 영업이익은 △2022년 –67억원 △2023년 –100억원 △2024년 -143억원 등을 기록하며 적자 폭이 커지고 있다.

특히 일정 회계기간 동안 발생한 기업의 전체 수익에서 비용을 차감한 금액인 당기순이익의 경우 △2022년 –91억원 △2023년 –157억원 △2024년 –135억원 등으로 매년 적자를 보고 있다.

씨메스는 지난해 10월, 기술성 평가에서 ‘AA’ 등급을 받으며 기술특례로 코스닥에 상장했으나 좀처럼 부진을 면치 못하고 있다.

2014년 설립된 씨메스는 AI 비전 기술을 기반으로 한 로봇 자동화 솔루션을 제공하고 있다. 구체적으로 △AI 비전 시스템 △산업용 로봇 솔루션 △통합 운영 플랫폼 등을 주요 사업으로 영위하고 있다.

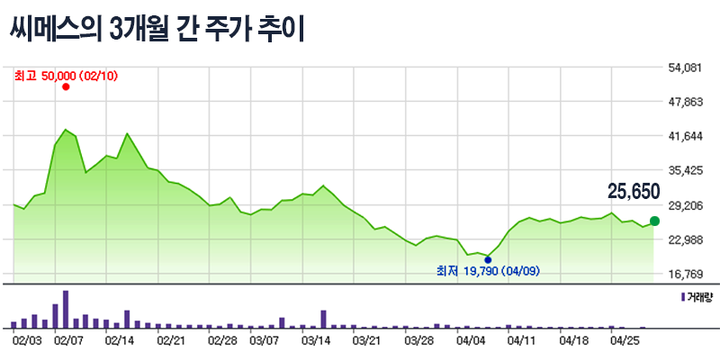

씨메스는 상장에 앞서 최종공모가를 희망 밴드(2만~2만4000원)의 상단보다 25% 높은 3만원에 확정했다. 특히 최근 기술특례상장 기업 중에서도 높은 경쟁률을 보이며 큰 기대를 모았다.

그럼에도 불구하고 씨메스의 주가 흐름은 현재 공모가 대비 약 13% 감소한 2만6000원 대에 머물고 있다. 심지어 지난 4월 9일에는 1만9790원으로 떨어지기도 했다.

이처럼 씨메스의 주가 흐름이 부진한 주된 이유는 실적 부진으로 파악된다. 씨메스는 △3D Vision △AI △Robotics 등 해당 분야에서 높은 기술력을 보유하고 있다는 평가를 받고 있으나 사업 수주는 미미하다.

실제 지난해 10월 상장 이후 수주한 단일판매 및 공급계약 체결은 단 2건에 불과하다. 계약 금액도 쿠팡의 물류 로봇 자동화 솔루션 설치 계약 6억3000만원과 현대무벡스의 물류자동화설비 구축공사 20억6500만원 등 총 26억9500만원 수준이다.

이에 반해 회사의 판관비는 △2022년 84억원 △2023년 110억원 △2024년 148억원 등으로 매년 커지고 있다. 배보다 배꼽이 더 큰 셈이다. 무엇보다 씨메스가 우려스러운 것은 결손금이 2023년 281억원에서 2024년 461억원으로 64.05% 증가했다는 점이다.

회사가 상장을 하면서 약 664억원 가량을 조달해 곳간을 채웠지만, 적자가 지속될 경우 자본잠식 상황에 빠질 가능성도 있다.

익명을 요구한 투자은행(IB)업계 관계자는 “씨메스가 기술특례로 상장한 기업 중에서 나름 캐쉬플로우(현금흐름)를 보유했으나, 아직 이렇다 할 성과를 보이지 못하고 있는 것은 사실”이라며 “지난해에만 급여로 약 93억원을 사용하는 등 전반적인 기업 경영에 있어 효율성이 부족해 보인다”고 말했다.

이어 “지금처럼 방만한 경영으로 적자와 결손금이 증가할 경우 회사의 지속 발전 가능성은 희박해질 것”이라고 언급했다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250