-

>

>

[IPO 돋보기] 수요예측 시작한 미트박스글로벌, '상장 재수' 성공할까

임성지 기자

입력 : 2025.01.06 09:28

ㅣ 수정 : 2025.01.06 17:28

희망 공모가밴드 1만9000~2만3000원으로 내려

산재한 변수로 불확실성 커져

[뉴스투데이=임성지 기자] 2025년 첫 번째 기업공개(IPO)를 준비하는 축산물 직거래 온라인 플랫폼 운영업체 미트박스글로벌이 수요예측을 시작으로 유가증권시장에 안착할 지 관심이 모아지고 있다.

6일 투자은행(IB)업계에 따르면 미트박스글로벌은 이달 2일부터 8일까지 수요예측을 진행한다. 앞서 미트박스글로벌은 지난해 9월 한국거래소 예비상장심사청구서 통과 후 증권신고서를 제출했다. 이후 수요예측까지 진행했지만 IPO시장에서 흥행 부진이 예상되면서 11월 자진 철회했다.

이후 회사는 지난해 12월 다시 증권신고서를 제출해 수요예측을 진행 중이다. 상장 재수에 도전하는 미트박스글로벌은 희망 공모가 범위를 대폭 낮추는 전략적 선택을 한 것으로 보인다.

앞서 지난해 회사 희망 공모가 밴드는 2만3000~2만8500원이었지만 '재수'에는 희망 공모가밴드를 1만9000~2만3000원으로 낮췄다. 다만 공모주식수는 동일하게 100만주(신주모집 100%)로 유지했다. 예상되는 총 공모금액은 약 190~230억원에 이를 것으로 보이며 공모 후 예상 시총은 1056억~1279억원 수준이 될 것으로 전망된다.

2014년 설립된 미트박스글로벌은 축산물 1차 판매자인 수입업자, 육류 가공장 등으로부터 식당, 정육점이 직접 구매할 수 있도록 만든 B2B(기업 간 거래) 오픈마켓 플랫폼 운영사다.

미트박스글로벌은 직거래를 기반해 복잡한 유통 단계를 줄이고 도매가 투명성을 높였다. 이를 바탕으로 일반식당 및 정육점은 기존 도매가 대비 20~30% 이상 할인된 가격으로 구매할 수 있다.

회사에 따르면 미트박스 경쟁력은 온라인 채널을 통해 식당은 식자재 구매 비용을 대폭 절감할 수 있고 판매자는 전국 단위 온라인 판로를 열 수 있다는 점이다.

또한 회사는 오뚜기OLS와 제휴해 상품 입고부터 배송까지 유통 모든 과정을 일정 온도로 유지하는 풀 콜드체인(Full Cold-Chain) 시스템도 구축했다. 기존 축산업 유통 과정을 축소해 상품 회전율과 마진율을 높인 미트박스글로벌에 대해 국내 벤처캐피탈(VC)도 주목했다.

2016년 SBVA로부터 30억원의 시리즈A 투자를 시작으로 미트박스글로벌은 2017년 80억원 규모 시리즈B, 2018년 150억원 규모의 시리즈C 투자를 유치했다. 회사의 누적투자금은 260억원에 달한다.

현재까지 미트박스글로벌에 투자를 단행한 VC는 △SBVA △알토스벤처스 △데브시스터즈벤처스 △스톤브릿지벤처스 △케이티인베스트먼트 △아이엠엠인베스트먼트 △디티앤인베스트먼트 △고릴라프라이빗에쿼티 등이다.

벤처투자업계 관계자는 <뉴스투데이>에 “미트박스 플랫폼은 설립 초기 기존 축산 유통구조에서 벗어나 1차 도매상과 소매업자가 직접 거래를 할 수 있다는 점에서 매우 신선한 기업으로 비춰졌다”며 “구체적으로 축산물 시장의 다양한 고객 데이터를 분석하는 플랫폼 ‘M.I.T’와 축산물 비즈니스 전문가를 위한 플랫폼 ‘미트매치’를 선보여 축산유통시장의 변화를 모색했다는 점에 높은 평가를 받았다”고 말했다.

■ 몸값 낮춘 미트박스글로벌, 코스닥 안착할까

미트박스글로벌의 이번 희망 공모가 밴드는 지난해와 같은 주가매출비율(PSR) 방식으로 설정됐다. PSR 방식은 기업의 주가가 주당 매출의 몇 배인지를 나타내는 지표다.

이는 두드러진 영업이익을 내지 못하는 기업의 기업가치 산정에 주로 활용된다. 사업 초기 당장에는 적자를 기록하고 있지만 성장 가능성이 충분한 기업들이 사용하는 방식이다.

회사는 PSR을 바탕으로 희망 공모가밴드를 1만9000~2만3000원으로 대폭 낮췄지만 IPO 흥행은 불확실성이 많다.

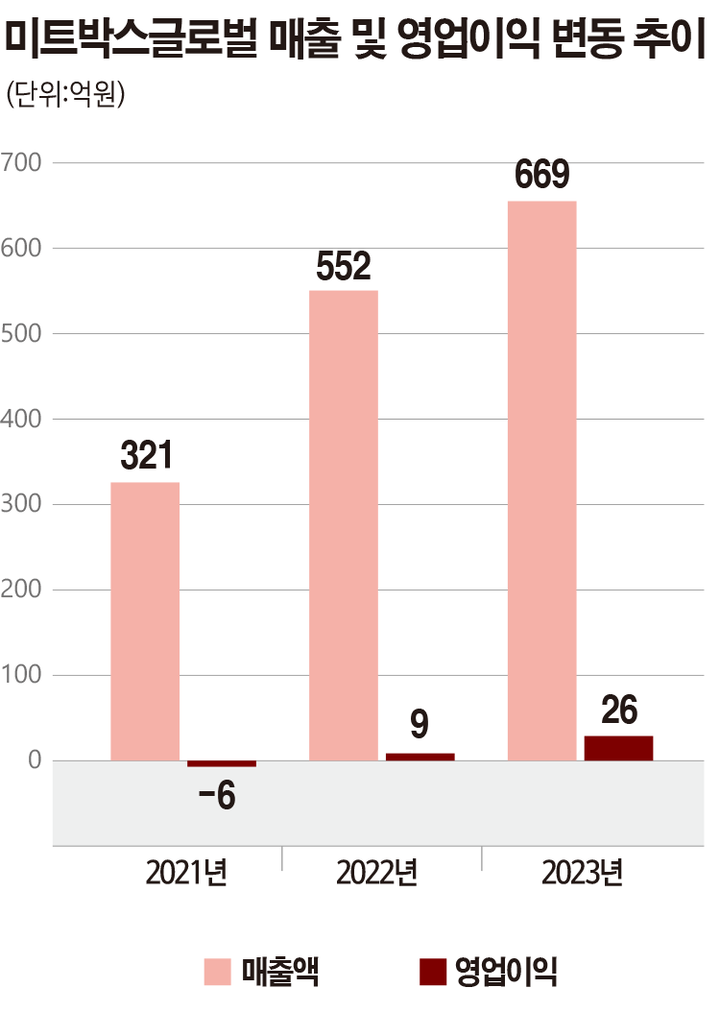

스타트업 정보공유 플랫폼 혁신의숲에 따르면 미트박스글로벌의 연결기준 매출은 △2021년 321억원 △2022년 552억원 △2023년 669억원으로 그럴싸한 우상향 그래프를 보이고 있다.

반면 수백억원 단위 매출에도 영업이익은 △2021년 –6억원 △2022년 9억원 △2023년 26억원 등으로 매출 대비 지지부진한 상황이다. 순이익도 2023년 35억원이 처음이다.

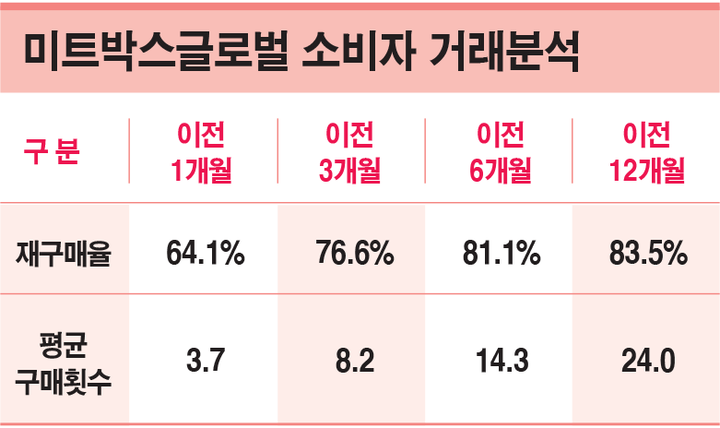

소비자 거래분석 지표인 재구매율과 평균구매횟수는 조금씩 악화되고 있다.

지난해 12월 24일 기준 재구매율은 이전 12개월에는 83.5%였으나, 이전 3개월 76.6%, 이전 1개월에는 64.1%로 낙폭차가 컸다. 또 평균구매횟수는 이전 12개월 24.0에 비해 이전 1개월은 3.7에 불과하다.

글로벌 경제위기와 12.3 내란 이후 요동치는 국내 정세, 그리고 지난해 10월부터 이어진 IPO시장에 닥친 한파 등 산재한 불확실성이 미트박스글로벌 상장에 변수가 될 가능성이 높다.

IB업계 관계자는 <뉴스투데이>에 “지난해 자진 철회 이후 미트박스글로벌은 희망공모가 조정 등 절치부심하며 재상장을 준비한 것으로 알고 있다”며 “회사 노력과는 다르게 급변하는 국내외 정세와 높지 않은 영업이익, 그리고 위축된 소비 심리 등으로 기업 성장에 대한 평가가 제대로 반영될지 의문”이라고 말했다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250