-

>

>

예금·대출금리 불균형에 예대마진 확대...이러니 ‘이자장사’ 비판

유한일 기자

입력 : 2025.04.11 08:06

ㅣ 수정 : 2025.04.12 07:30

5대 시중銀 예금금리, 기준금리 밑돌아

대출금리는 시장금리 하락세 못 따라가

예대금리차 확대에 올해도 역대급 이익

[뉴스투데이=유한일 기자] 은행권이 적용하는 정기예금 금리가 기준금리를 밑도는 수준까지 떨어졌다. 시장금리 하락에 따라 대출금리도 점진적으로 내려가고 있지만 예금금리 인하폭이 더 큰 상황이다. 이에 따라 은행의 수익성을 좌우하는 예대금리차(예대마진)도 더 확대되고 있다. 가계·기업 차주의 이자 부담이 여전히 상당한 만큼 은행을 향한 ‘이자장사’ 비판도 이어질 것으로 전망된다.

11일 은행연합회 소비자포털에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행이 1년 만기 정기예금에 적용하는 기본금리는 연 2.15~2.75%로 집계됐다. 각종 우대금리를 더해 받을 수 있는 최고금리는 연 2.70~2.80% 수준이다. 이들 은행이 제공하는 최고금리 하단 기준으로 보면 현재 국내 기준금리인 연 2.75%를 하회한다.

5대 시중은행이 지난달 취급한 1년 만기 정기예금의 평균금리는 연 2.98~3.00%로 집계됐다. 지금 당장 가입해 한 달 전의 최저금리에 못 미치는 이자가 적용된다. 상대적으로 정기예금 금리를 높게 산정하는 인터넷전문은행을 봐도 케이뱅크와 카카오뱅크가 1년 만기 상품에 각 연 2.90%를 적용 중이다. 사실상 은행권에 3%대 예금금리는 사라졌다는 평가다.

은행권은 이 같은 수신금리 인하가 시장금리 하락 영향이라고 설명한다. 지난해 10월부터 시작된 한국은행 기준금리 인하로 채권금리가 떨어졌고, 이를 상품에 반영할 수밖에 없었다는 뜻이다. 한 시중은행의 관계자는 “은행채 금리가 하락하고 있기 때문에 은행이 자금조달에 쓰는 비용(금리)도 내려가는 건 자연스러운 일”이라고 말했다.

다만 대출금리 하락 속도는 더딘 상황이다. 5대 시중은행의 분할상환식 주택담보대출(주담대) 금리의 단순 평균값을 취급한 월 기준으로 보면 △지난해 10월 연 4.35% △지난해 11월 연 4.60% △지난해 12월 연 4.42% △올해 1월 연 4.44% △올해 2월 4.43%로 집계됐다. 이 기간 기준금리는 연 3.50%에서 2.75%로 0.75%p 내려갔다.

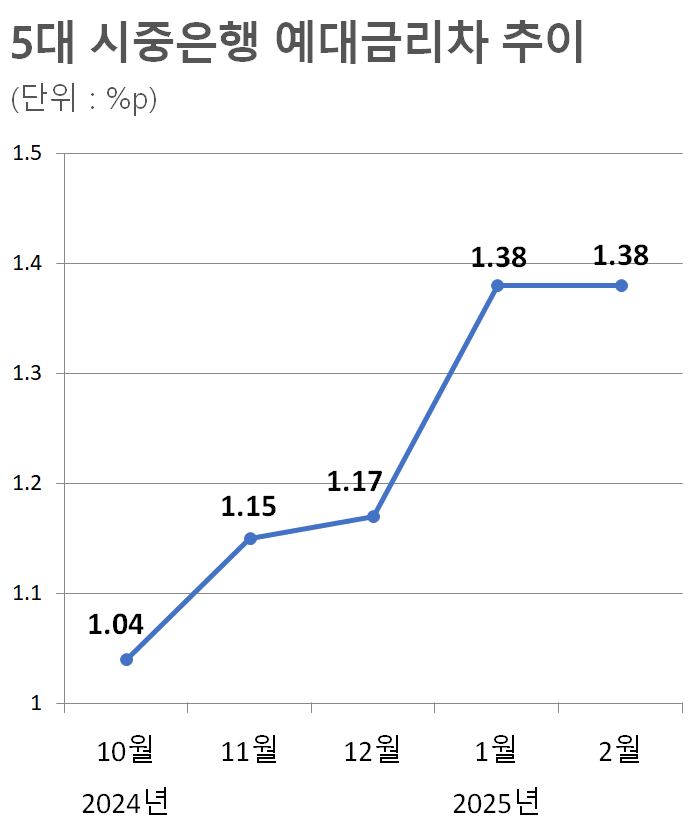

자연스럽게 은행권 예대금리차(대출금리와 예금금리의 차이·예대마진)도 확대되고 있는 흐름이다. 5대 시중은행이 지난 2월 실제 취급한 가계대출의 예대금리차는 평균 1.38%p로 지난해 12월(1.17%)보다 0.21%p, 지난해 10월(1.04%p)보다 0.34%p 각각 늘었다. 이 기간 은행권의 예금금리가 대출금리보다 더 빠르게 하락한 결과로 풀이된다. 은행 입장에서는 고객에 내준 이자보다 거둬들인 이자가 더 많아졌다는 해석도 가능하다.

은행권에서는 지난해 7월부터 시작된 가계부채 관리 강화를 고려해야 한다고 항변한다. 주담대를 중심으로 한 가계대출 증가세가 심화되면서 금리를 통한 수요 조절이 불가피했다는 설명이다. 금리가 오르면 매달 내야하는 원리금(원금+이자)이 늘어나기 때문에 대출 문턱을 높이는 효과를 유도할 수 있다.

시장금리가 하락하는 와중에 예금금리와 대출금리 하락 속도가 불균형을 나타내면서 은행의 수익성도 견고한 흐름을 이어갈 전망이다. 금융감독원에 따르면 지난해 국내 전체 은행의 당기순이익은 22조4000억원으로 전년(21조2000억원) 대비 5.5% 늘어나며 역대 최대 기록을 경신했다. 여기서 5대 시중은행(15조1000억원)이 차지하는 비중은 67.4%다.

올해 실적 전망도 양호하다. 상장사인 KB·신한·하나·우리금융지주의 올 1분기 당기순이익 컨센서스(증권사 전망치 평균)는 4조8312억원으로 전년동기(4조2549억원) 대비 13.5% 증가한 수준이다. 주력 계열사인 은행 실적 성장에 힘입어 그룹사 전체 순이익도 증대될 것이란 관측이다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250