[사진=NH투자증권]

[사진=NH투자증권]

[뉴스투데이=유한일 기자] NH투자증권은 현대로템(064350)이 올해 1분기 역대 최대 영업이익을 기록한 가운데 K2 전차 수출에 대한 2차 계약이 중요하다고 지목했다. 투자의견은 매수(Buy), 목표주가는 15만원을 각각 유지했다.

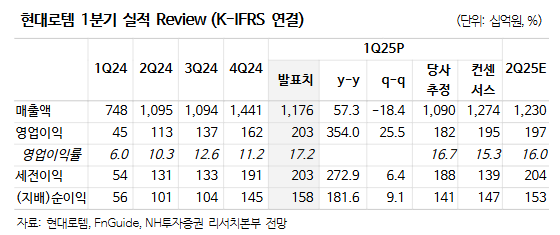

이재광 NH투자증권 연구원은 20일 보고서에서 “현대로템은 올해 1분기 매출 1조1761억원, 영업이익 2029억원으로 사상 최대 분기 영업이익을 기록했다”며 “폴란드 K2 전차 납품 대수 증가 영향이 크다”고 분석했다.

이 연구원은 “현대로템은 올해 K2 전차 82대를 인도할 예정”이라며 “디펜스 솔루션 부문의 1분기 말 기준 수주 잔고는 3조3991억원으로 직전 4분기 매출 기준 약 1.3년 치에 해당한다”고 설명했다.

이어 “실적 성장을 이끌고 있는 K2 전차 폴란드 1차 계약 납품이 올해로 끝날 예정으로 지속적인 성장을 위해서는 2차 계약 체결이 절실하다”며 “현대로템 경영진은 실적 발표에서 계약 체결에 대해 강한 자신감을 피력했다”고 말했다.

그러면서 “뿐만 아니라 타 국가와의 협상도 진행 중이며, 향후 수주가 증가하면 생산라인 증설도 고려해야 한다고 밝혔다”며 “언론 보도에 따르면 폴란드 K2 전차 2차 계약 협상이 막바지 단계이며 체결 시점은 5월 말”이라고 전했다.