-

>

>

"이마트, 중장기적 성장 가능성 고민…전사적 노력은 긍정적"<IBK투자證>

서예림 기자

입력 : 2024.05.20 11:20

ㅣ 수정 : 2024.05.20 11:20

투자 의견 '중립'…목표 주가 7만원 유지

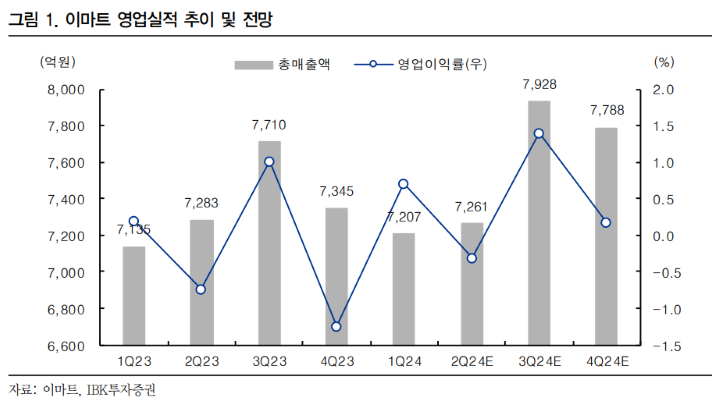

[뉴스투데이=서예림 기자] IBK투자증권은 20일 이마트에 대해 1분기 기대치를 뛰어넘는 실적에도 중장기적 성장 가능성은 불투명하다고 분석했다.

이마트의 올해 1분기 연결 기준 매출액은 전년 동기 대비 1% 증가한 7조2067억원을 기록했다. 같은 기간 영업이익은 245% 성장한 471억원이다.

남성현 IBK투자증권 연구원은 "이마트 1분기 실적은 시장 및 당사 기대치를 상회했다"며 "일부 상품군 구매통합 효과와 별도 및 주요 종속회사 비용 효율화에 따른 효과가 이어졌고, 집객력 증가에 따른 프라퍼티 수익성 증대와 수익성 중심 경영을 통한 온라인 사업부 적자 축소가 이어졌기 때문"이라고 밝혔다.

남 연구원은 "1분기 시장 기대치를 넘어서는 실적을 기록했지만, 아직 안심할 단계는 아니라 판단한다"며 "그럼에도 긍정적으로 평가되는 부분은 구매통합에 따른 효과가 일부 나타났다는 점과 일부 자회사를 제외한 전사적 노력이 진행되고 있다는 점이다"라고 설명했다.

이어 "동사는 단기적으로 수익성 개선과 비용 효율화, 사업부 전략적 재배치를 통해 펀더멘탈을 증가할 것으로 기대한다"며 "2분기의 경우 고정비 증가가 높고, 희망퇴직에 따른 일시적 비용 증가가 부담으로 작용할 수 있지만, 3분기부터 위에서 언급한 펀더멘탈 증가 효과가 빛을 발할 것"이라고 내다봤다.

그러면서 "여전히 중장기적인 성장 가능성에 대한 고민은 있다. 다만, 전사적 노력을 하고 있다는 점은 긍정적인 측면이라 생각한다"며 "동사에서 제시하는 2분기 영업이익은 희망퇴직에 따른 1회성 비용을 반영하지는 못했다"고 덧붙였다.

이에 이마트에 대한 투자 의견은 '중립', 목표주가는 7만원을 유지했다.

BEST 뉴스

댓글(0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250