-

>

>

“HD한국조선해양, 견조한 수주·이익 개선 기대...목표가 상향”<키움證>

유한일 기자

입력 : 2025.05.23 09:05

ㅣ 수정 : 2025.05.23 09:05

[뉴스투데이=유한일 기자] 키움증권은 HD현대의 조선 부문 중간 지주사 HD한국조선해양(009540)에 대해 견조한 신조 수주 업황과 중장기 이익 개선 흐름이 이어질 것으로 내다봤다. 투자 의견은 매수(Buy)를 유지하고 목표 주가는 34만7000원으로 상향 조정했다.

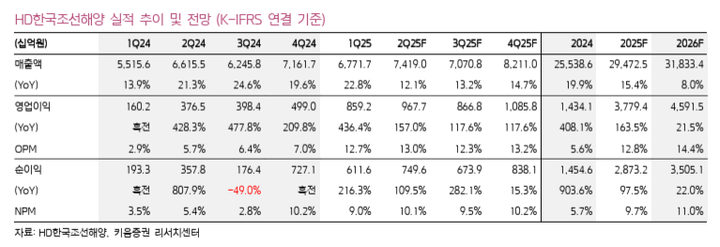

이한결 키움증권 연구원은 23일 보고서에서 “HD한국조선해양의 올해 매출액 29조4625억원, 영업이익 3조7794억원, 영업이익률(OPM) 12.8%를 전망한다”며 이 같이 분석했다. 전년 대비 매출과 영업이익은 각각 15.4%, 163.5% 늘어난 규모다.

이 연구원은 “올해 4월까지 조선 부문의 누적 수주 실적은 약 63억 달러로 연간 목표치인 162억 달러의 43%를 충족시키며 견조한 흐름을 이어가고 있다”며 “글로벌 신조 수주가 전년동기 대비 50% 가까이 감소한 점을 감안하면 양호한 성과”라고 평가했다.

이어 “특히 해양환경보호위원회(MEPC) 83차 회의에서 탄소세 부과가 결정되며 친환경 선박으로의 선대 전환 가속화와 더불어 미국의 중국 조선업 제재 현실화 영향으로 올해 발주가 감소할 것으로 예상했던 컨테이너선의 신조 수주가 늘어난 점이 긍정적으로 기여했다”고 설명했다.

그러면서 “미국의 중국 조선업 제재의 영향으로 한국 조선사들의 납기 슬롯 가치가 높아지며 최근 신조 수주 건들의 선가는 대부분 글로벌 시장 선가 대비 5~10% 프리미엄을 받고 있다”며 “견고한 신조 수주 업황에 힘입어 중장기 이익 개선 모멘텀이 지속될 것”이라고 말했다.

이 연구원은 “하반기에도 자회사인 조선 3사의 고가 선박 매출 비중 확대와 생산성 증가에 따른 이익 개선 모멘텀이 지속될 것”이라며 “올해부터 미국 함정 MRO(유지·보수·운영) 시장 진출과 미국 이외에 글로벌 국가와 함정 건조를 위한 협상을 이어가며 특수선 부문에서도 긍정적인 성과가 기대된다”고 덧붙였다.

한편 키움증권이 상향 조정한 HD한국조선해양의 목표 주가는 올해 주당순자산가치(BPS) 17만6650원에 목표 주가순자산비율(Target P/B) 2.0배를 적용해 산출됐다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250