-

>

>

[뉴투분석] 주택 부진 해외·신사업으로 만회…대형 건설사, 1분기 '선방'

모도원 기자

입력 : 2023.05.06 08:15

ㅣ 수정 : 2023.05.06 08:21

삼성·현대·대우, 해외 대형 공사 본격화에 매출 증가

GS·현산·DL이앤씨, 신사업 통한 신규수주 늘어

[뉴스투데이=모도원 기자] 대형 건설사들이 올해 1분기 선방한 것으로 나타났다. 주택 사업은 위축됐지만 해외 대형 건설 프로젝트와 신사업에서 성과를 거두면서 전체 실적을 개선했다.

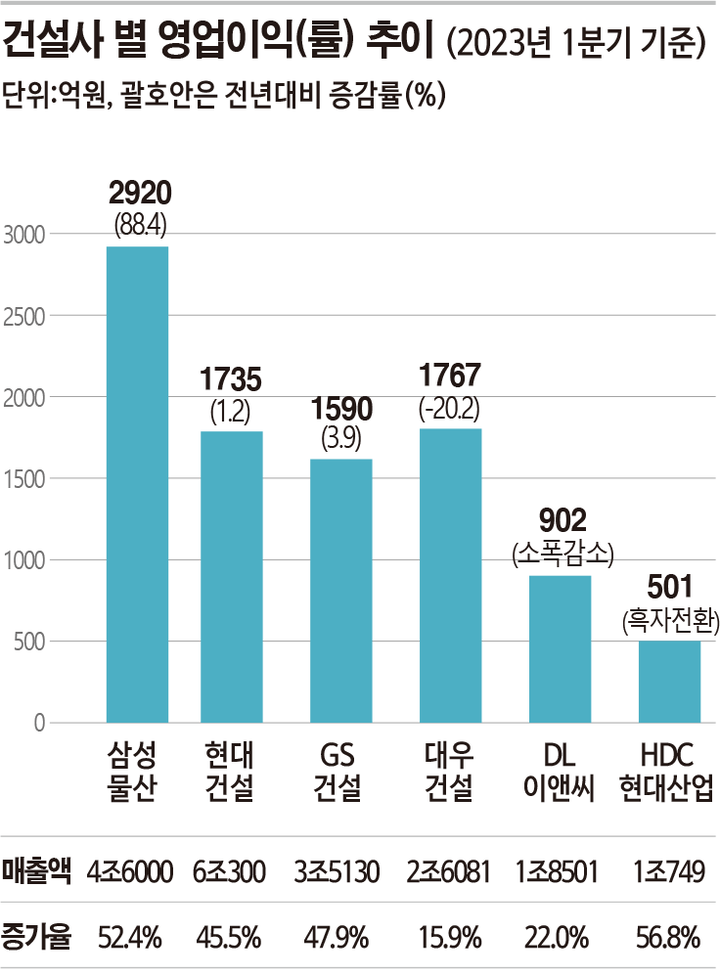

6일 건설업계에 따르면 1분기 실적이 발표된 대형 건설사(삼성물산, 현대건설, GS건설, 대우건설, DL이앤씨, HDC현대산업개발)는 모두 매출액이 크게 상승하며 외형이 확대됐다.

특히 현대건설과 GS건설은 매출액이 지난해 대비 40% 이상 대폭 증가했다. 다만 영업이익 증가율은 3% 안팎에 그쳤다. 원자재비와 인건비 등 외주비 상승으로 원가율이 악화됐기 때문이다.

현대건설은 올해 1분기 연결기준 매출액이 전년동기보다 45.5% 늘어난 6조300억원, 영업이익은 1.2% 증가한 1735억원으로 각각 잠정 집계됐다. 매출액 상승은 주택 부문의 호실적 덕분이다. 현대건설의 1분기 건축주택 매출액은 2조3190억원으로 전년 1분기보다 43.9%(7080억원) 증가했다. 시장 예상치보다 21.4% 많은 규모다.

그러나 주택 부문의 원가율은 악화되며 실질적인 개선은 이뤄내지 못했다. 현대건설의 주택 부문 원가율은 지난해 88.8%에서 92.2%로 3.4%포인트 늘었다. 공사 현장의 원가가 크게 오른 상태에서 전체 매출액이 늘어나며 영업이익은 매출액 대비 소폭 상승한 것에 그쳤다.

이와 같은 주택 부문의 원가 인상분은 해외 대형 현장 공정이 본격화되며 부족한 실적을 채웠다.

현대건설의 플랜트·전력부문과 토목부문 매출은 각각 52.4%(2400억원), 28.2%(860억원) 증가했다. 사우디 네옴 러닝터널과 자푸라 가스처리시설, 파나마 메트로 3호선 공사, 이라크 바스라 정유공장 공사 등 해외 대형 현장 공정이 본격화된 영향이다.

GS건설 역시 신사업 부문이 주택 부문 원가율 상승에 따른 매출 감소를 상쇄했다. GS건설의 매출액은 3조5130억원으로 지난해 같은 동기(2조3760억원)보다 47.9% 증가했다. 영업이익 1590억원을 기록해 같은 기간(1530억원) 대비 3.9% 늘어났다.

여기서도 원가율 상승으로 인해 매출 총이익률이 지난해 14.6%에서 9.8%로 감소했다.

신사업부문의 매출 총이익률은 23.5%로 전년 동기 16.0%보다 크게 증가했다. 신사업부문 매출도 3250억원으로 전년 동기(1920억원) 대비 69.3% 증가했다. 성장세는 자회사 'GS이니마' 수처리 관련 플랜트 건설사업과 베트남 나베 신도시 건설 사업이 본격화된 영향이다.

대형 건설사 관계자는 "원자재 가격이나 노무비 등 외주비가 전체적으로 올랐다. 그런 부분들 때문에 원가가 높아졌고 그로 인해 매출액과 영업이익의 증가폭 차이가 크게 벌어졌다"라고 설명했다.

실제 주택 부문이 아닌 해외 사업에 주력한 건설사는 영업이익률에서 돋보이는 성적을 냈다.

삼성물산은 최근 수주한 대형 프로젝트 공사가 본격화되면서 4조6000억원의 매출을 냈다. 지난해 같은 동기보다 52.4% 증가한 규모다.

특히 영업이익은 2920억원을 기록해 88.4%가 상승했다. 대만과 방글라데시 국제공항 공사의 매출이 반영됐으며 아랍에미리트(UAE)에서 수주한 초고압직류송전망(HVDC) 등도 실적에 보탬이 됐다.

삼성물산 건설부문 관계자는 "지난 2년 동안 해외 쪽에서 수주한 프로젝트들이 많았다"며 "해당 사업들이 본격적으로 착공에 들어가면서 자연스레 매출과 이익으로 연결됐다"고 말했다.

DL이앤씨는 1분기 매출과 영업이익으로 각각 1조8501억원과 902억원을 기록했다. 높은 원가율의 영향으로 영업이익은 전년 동기대비 소폭 줄었지만 매출은 22% 늘었다.

특히 1분기 신규 수주가 3조2762억원으로 전년동기의 세 배를 웃돌았다. 지난달 울산 샤힌 프로젝트에서 1조4000억원 규모의 사업을 수주하는 등 플랜트 사업 부문에서 좋은 성과를 거뒀다는 설명이다.

대우건설은 1분기 매출이 2조6081억원으로, 전년 동기대비 15.9% 증가했다. 다만 영업이익은 1767억원으로 전년동기보다 20.2% 감소한 것으로 나타났다.

신규수주는 4조1704억원으로 전년비 56.9% 증가했다. 이라크 알 포 추가 공사와 나이지리아 인도라마 비료공장 3차 등에서 후속 수주를 준비하고 있다.

HDC현대산업개발은 1분기 영업이익이 501억원으로, 지난해 동기(영업손실 942억원)와 비교해 흑자 전환에 성공했다. 매출은 1조749억원으로 56.8% 증가했다. 주요 도시 정비와 민간 수주 사업지에서 공정을 진행한 덕분이다.

증권가에서는 1분기보다 2, 3, 4분기 등 시간이 지날수록 실적이 개선될 것으로 전망한다. 주택 부문의 실적은 작년과 비슷한 수준으로 예견되지만, 그 외의 해외 수주나 신사업 부문에서 본격적으로 실적이 가시화되면서 향후 매출이 더 개선될 여지가 많다는 분석이다.

백광재 교보증권 애널리스트는 "1분기 실적에서 시장이 우려했던 부분은 국내 주택 부문이었다"며 "대다수의 건설사가 원자재 가격 상승 등의 요인으로 인해 원가율이 나빠졌지만, 대형사 기준으로는 국내 주택 리스크가 그리 높지는 않아 보이고 지난해까지 신규 수주가 좋아서 매출액이 많이 증가했다"고 말했다.

이어 "준공 후 미분양이 생길지 등의 여부는 조금 더 지켜봐야 하지만, 올해까지는 이익상에서 특별히 리스크가 발생할 가능성은 높지 않다"라고 덧붙였다.

BEST 뉴스

댓글(0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250