[사진=유안타증권]

[사진=유안타증권]

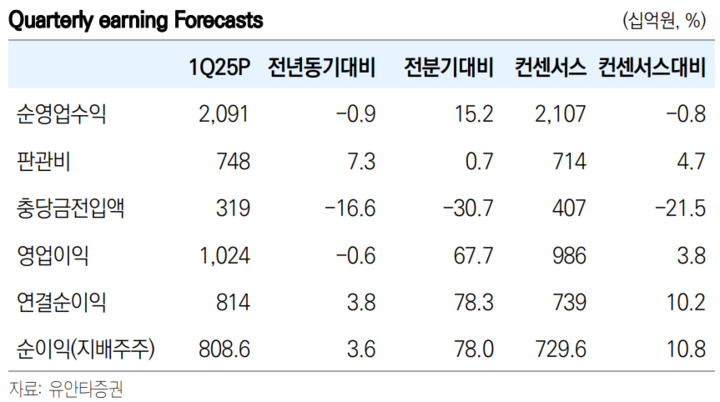

[뉴스투데이=금교영 기자] 유안타증권은 기업은행이 1분기 컨센서스를 상회하는 순익을 기록한 것은 충당금전입액이 감소한 영향이라고 분석했다. 또한 배당수익률 상승이 예상된다며 목표주가를 높였다.

우도형 유안타증권 연구원은 9일 보고서에서 "기업은행의 1분기 지배주주순이익은 8086억원으로 컨센서스를 10.8% 상회했다"며 "이는 충당금전입액이 예상보다 감소한 것에 기인한다"고 말했다.

리포트에 따르면 기업은행의 1분기 충당금전입액은 3190억원으로 전년 동기(3830억원) 대비 16.7% 감소했다. 대손비용률(CCR)은 0.39%로 선제적 추가충당금 적립효과로 전년 동기 대비 11bp(1bp=0.01%p), 전분기 대비 19bp 개선됐다.

기업은행의 이자이익은 1조9210억원으로 1년전과 비교해 2.9% 감소했으나 비이자이익은 29.2% 증가한 1700억원으로 집계됐다.

우 연구원은 "수수료수익은 소폭 감소했으나 외환파생관련손익 및 유가증권관련손익이 큰 폭으로 늘면서 비이자이익이 증가했다"고 분석했다.

우 연구원은 기업은행의 배당성향이 35%로 커버리지 평균 26.3% 대비 높으며 올해도 비슷한 수준을 유지할 것이라고 내다봤다.

그는 "기업은행은 자사주 매입을 하지 않고 있으며 연말 배당을 한다"며 "배당성향이 상대적으로 높고 연말로 갈수록 투자매력도는 상승할 것"이라고 진단했다.

이어 "연말 기대되는 배당수익률은 8.3%로 주주환원정책에 따라 보통주자본(CET1)비율 12.0% 내에서는 배당성향 35%가 최대이며 올해도 지난해와 유사한 35%의 배당성향이 기대된다"고 덧붙였다.

기업은행의 목표주가는 기존 대비 3.2% 올린 16만원으로 제시했다. 충당금 우려 완화로 실적을 상향조정함에 따라 목표주가도 높인 것이다.

다만 투자의견은 Hold(중립)을 유지했다. 이에 대해 우 연구원은 "기업은행은 국책은행으로 여전히 성장 및 자본비율 관리에 대한 불확실성이 존재하기 때문"이라고 설명했다.