-

>

>

“삼성증권, ‘3박자 투자 매력’ 부각…목표주가 15.3% 상향”<현대차證>

염보라 기자

입력 : 2025.05.29 09:12

ㅣ 수정 : 2025.05.29 09:12

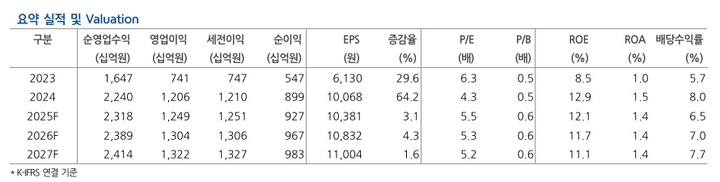

[뉴스투데이=염보라 기자] 현대차증권(001500)은 삼성증권(016360)에 대해 실적 안정성, 배당 매력, 발행어음 인가 기대감이라는 ‘3박자 투자 포인트’를 갖췄다며, 목표주가를 기존보다 15.3% 상향한 6만8000원으로 제시했다. 28일 종가(5만7100원) 대비로는 19.09% 높은 수치다.

장영임 현대차증권 연구원은 29일 보고서에서 “2025년 연결 지배주주순이익을 기존 추정치 대비 소폭 상향 조정한 9270억원(전년 대비 3.1% 증가)으로 전망한다”며 “기준금리를 올해 총 4회 인하할 것으로 예상됨에 따라 운용손익이 소폭 더 성장할 것이라는 전망을 반영했다”고 설명했다.

이어 삼성증권을 증권업종 내 ‘차선호주’로 제시하며 투자 매력을 세 가지로 요약했다.

장 연구원은 “올해 전 부문에 걸쳐서 안정적인 실적이 예상되고, 배당성향은 35.6%(주당배당금 3700원)으로 예상하며, 하반기에 발행어음 관련 인가 모멘텀이 존재함에 따라 하반기에 관심을 확대할 필요가 있다”고 설명했다.

다만 발행어음 사업이 당장 실적에 미치는 영향은 제한적일 것으로 봤다. 장 연구원은 “발행어음은 1년 이내의 만기로 듀레이션이 짧기 때문에 단기 자금으로 발행어음의 운용 규제를 지키면서 마진을 남기는 것이 어려울 것”이라며 “조달을 시행 초기부터 급격하게 늘리기보다는 점진적으로 늘릴 것”이라고 예상했다.

금융당국의 자기자본규제 개편도 삼성증권에 유리하게 작용할 가능성이 있다는 분석도 덧붙였다. 장 연구원은 “구 NCR(영업용순자본비율)이 지난해 평균 178%를 기록해 버퍼(Buffer)가 있다”며 “금융당국이 6월 종합금융투자사업자 건전성 비율을 개편하고 요구자본을 결정하는 위험값을 강화하게 되면 삼성증권이 발행어음 업무 수행에 유리할 것”이라고 설명했다.

마지막으로 장 연구원은 “4월 이후 삼성증권 주가가 26.2% 상승했음에도 2025년 배당수익률은 6.5%, ROE(자기자본이익률)는 12.1%로 두자릿수대 시현이 예상된다”며 “그에 비해 현재 P/B(주가순자산비율)은 0.64배로 밸류에이션 매력이 유효하다”고 평가했다.

BEST 뉴스

댓글(0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250