-

>

>

“5월 코스피 2,450~2,700선 예상…중립 이상 흐름 전개”<유안타證>

염보라 기자

입력 : 2025.04.30 09:31

ㅣ 수정 : 2025.04.30 09:31

[뉴스투데이=염보라 기자] 유안타증권(003470)은 다음달 관세 쇼크의 상흔을 메우는 중립 이상의 주가흐름 전개를 예상했다. 코스피 예상 밴드로는 2,450~2,700선을 제시했다.

김용구 유안타증권 연구원은 30일 보고서에서 “트럼프 관세 리스크 및 정책 불확실성 피크아웃 전환과 실물경기 지표 연쇄 부진 완충을 위한 연준(연방준비제도)의 ‘Dovish’(비둘기파, 통화정책 완화 선호) 시각 선회 간 결합은 5~6월 미 10년 국채금리 4.0%선 내외로의 점진적 하향 안정화와 함께 국내외 증시 투자심리 환경의 바로미터인 AAII(미개인투자자협회)의 ‘S&P500 Bull(강세장)% - Bear(약세장)%’ 투자심리 서베이 스프레드의 바닥 반등 행보로 반영될 전망”이라고 내다봤다.

이어 “이는 국내증시 외국인 액티브 현물 수급엔 선행하고, 기관 현물엔 동행하는 외국인 코스피200 지수선물(파생·패시브) 수급 환경의 순매수 선회 가능성을 시사하는 긍정 요인의 가세에 해당한다”고 부연했다.

김 연구원은 대규모 부양정책 기대감과 저점 확인 등을 토대로 국내 증시가 바닥을 다지고 반등할 가능성에 무게를 뒀다.

김 연구원은 “6월 3일 출범 예정인 한국 신정부의 최우선 과제는 진영논리와 무관하게 대규모 재정·통화 부양을 활용한 내수경기 활성화와 미래 신성장 동력 육성”이라며 “정책당국의 재정·통화 총력 부양에 따른 매크로·증시 자신감 회복을 기대한다”고 했다.

또한 “4월 9일 국내외 증시 동반 패닉 당시 국내증시 극단인 코스피 2,300선이 잠복 경기·정책 불확실성의 극한을 상정한 센티멘탈 진바닥에 해당한다”며 “이미 최악을 봤거나, 현 지수 레벨에서 그다지 멀지 않은 지점에서 뒤는 단단히 막혔다는 의미”라고 짚었다.

이어 “2025년 한국 수출·실적은 꽃길보단 험로를 따를 가능성이 절대적으로 높은 것이 사실이지만, 현 코스피 지수대가 상정한 2025년 영업이익 눈높이는 200조원 남짓(4월 말 컨센서스 283조원)으로, 코로나 팬데믹에 준하는 마이너스(-)40% 실적 불확실성의 현실화가 아닌 이상 실제 그 가능성은 전무하다”고 했다.

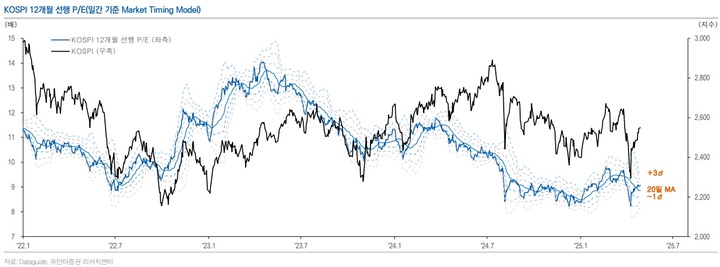

그러면서 “코스피 12개월 선행 P/B(주가순자산비율)는 0.84배로 글로벌 경기침체 현실화 당시 최저점에 해당하는 0.8배선 어귀를 크게 벗어나질 못했고, 8.6배의 현 P/E는 코로나 팬데믹 당시(8.4배)와 진배없는 상황”이라며 “잠복 불확실성에 대한 적극적 사주경계를 이어가더라도, 현 주가 수준에선 여전히 매도보단 보유가, 관망보단 매수가 유리하다 보는 이유”라고 설명했다.

5월 투자 전략으로는 실적 소거법(실적만 보고 간다)에 집중할 필요가 있다고 제안했다. 그러면서 업종 대안으로 반도체와 조선, 바이오, 소프트웨어, 미디어(엔터)를 제시했다.

종목별로는 SK하이닉스와 LG에너지솔루션, 삼성바이오로직스, KB금융, 크래프톤, HD현대중공업, 삼양식품, 실리콘투, 에스엠, 티씨케이가 해당한다. 김 연구원은 “해당 톱-다운(Top-down) 관련 판단에 당사 섹터·업종 담당 애널리스트의 바텀-업(Bottom-up) 견해를 가미해 톱10 픽(Top 10 Picks)를 선정했다”고 설명했다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250